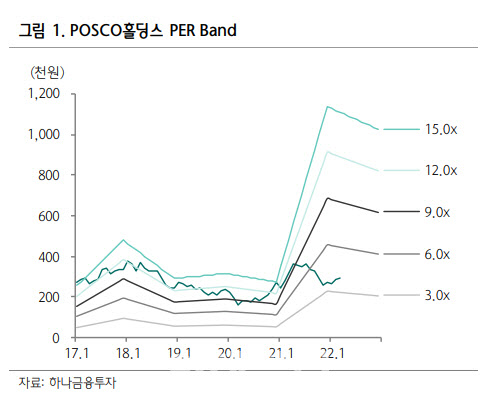

박성봉 하나금융투자 연구원은 이날 보고서에서 “올해 1분기 포스코홀딩스의 매출액과 영업이익은 각각 19조6000억원, 1조6000억원을 기록할 전망”이라고 말했다. 이어 “비수기 수요 부진과 수입산 가격 하락에 따른 가격 인하로 포스코의 탄소강 평균판매가격(ASP)이 톤당 5만2000원 하락할 것으로 예상된다”고 설명했다.

글로벌 철강가격 하락으로 해외 철강 자회사들의 수익성도 악화되며 영업이익은 시장 컨센서스인 1조6500억원을 소폭 하회할 것으로 박 연구원은 내다봤다.

|

이어 “유럽연합(EU)의 본격적인 러시아산 철강제품 수입 금지로 터키와 인도를 비롯한 기타 아시아 국가들의 유럽향 수출 확대와 철강 내수가격 동반 상승이 예상된다”며 “중국 또한 코로나 확산에 도시별 봉쇄로 그동안 철강 가격 상승폭이 제한적이었지만 4월부터는 성수기 돌입과 봉쇄 해제로 본격적인 상승이 기대된다”고 강조했다.

포스코를 비롯한 국내 철강사들도 유통가격 중심으로 3~4월 주요 제품 가격 인상을 발표했고, 2분기 추가 인상 가능성이 높다고 박 연구원은 판단했다. 올해 예정된 자사주 소각도 주가에 긍정적이라는 분석이다.