|

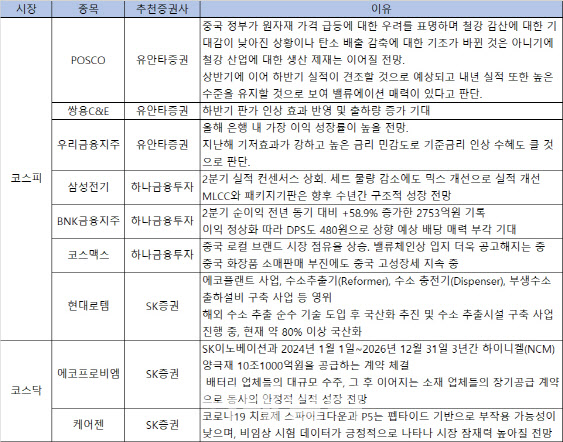

유안타증권은 또 쌍용C&E(003410)에 대해 하반기 실적 개선 가능성을 눈여겨 볼만하다고 추천했다. 유안타증권은 “하반기 판가 인상 효과가 반영되고 출하량이 증가할 것으로 기대된다”면서 “순환자원 처리시설 가동을 통한 이익 개선 효과가 있을 것으로 예상되고, 순환자원 밸류체인 내 인수합병을 통한 사업영역 확대, 처리시설 추가 투자도 눈여겨볼 만 하다”고 강조했다.

은행업종 중에서 우리금융지주(316140)가 가장 이익 성장률이 높을 것으로 전망했다. 유안타증권은 “지난해 기저효과가 강하고 높은 금리 민감도로 기준금리 인상 수혜도 클 것”이라며 “올해 내부등급법 2단계 통과 시 증권사를 우전적으로 자회사 인수가 이루어질 것”이라고 예상했다.

2분기 호실적을 기록한 종목도 추천 종목으로 제시됐다. 하나금융투자는 삼성전기(009150)와 BNK금융지주(138930)를 꼽았다. 삼성전기는 2분기 실적이 컨센서스를 상회했고 세트 물량 감소에도 믹스 개선으로 실적이 개선됐다는 평가다. 적층세라믹콘덴서(MLCC)와 패키지판은 향후 수년간 구조적인 성장이 기대된다고 하나금융투자는 설명했다.

BNK금융지주 2분기 실적도 호실적을 기록했다. 2분기 순이익은 전년 동기 대비 58.9% 증가한 2753억원으로 집계됐다. 하나금융투자는 “이익 정상화에 따라 주당 배당금(DPS)도 480원으로 상향이 예상되며 배당 매력이 부각될 것”이라고 분석했다.

하나금융투자는 코스맥스(192820)도 기대 종목으로 꼽았다. 하나금융투자는 코스맥스에 대해 “중국 로컬 브랜드 시장 점유율이 상승하고 있고 밸류체인상 입지가 더욱 공고해지고 있다”며 “중국 화장품 소매 판매 부진에도 중국에서 고성장세가 지속 중”이라고 평가했다.

SK증권은 에코플랜트 사업을 영위하는 현대로템(064350)을 추천했다. SK증권은 현대로템에 대해 “수소추출기(Reformer), 수소 충전기(Dispenser), 부생수소 출하설비 구축 사업 등 영위하고 있다”며 “해외 수소 추출 순수 기술 도입 후 국산화 추진, 수소 추출시설 구축사업을 진행 중이며 현재 약 80% 이상이 국산화됐다”고 설명했다.

이어 “지방자치단체를 중심으로 수소추출기 수주, 구축 사업을 진행 중으로 하루 평균 640kg 수소 추출 가능하다”며 “수소 충전 디스펜서 개발을 완료했고, 수소 거점생산부터 운송, 충전, 활용까지 일괄 플랫폼이 제공 가능하다”고 했다.

에코프로비엠도 추천 종목으로 꼽았다. 에코프로비엠은 2분기 실적이 별도 기준 매출액 매출액 3107억원, 영업이익 307억원을 기록했다. SK증권은 “SK이노베이션(096770)과 2024년 1월 1일~2026년 12월 31일 3년간 하이니켈(NCM) 양극재 10조1000억원을 공급하는 계약 체결했다”며 “현 시세를 고려한 총 공급 물량은 30만톤 이상으로 추정되며, 고객사 공장의 생산능력과 가동률이 올라가는 1, 2, 3차년도로 갈수록 공급 물량이 증가할 것”이라고 전망했다.

장기적으로 안정적인 실적성장도 기대된다는 평가다. SK증권은 배터리 업체들의 대규모 수주, 그 이후 소재 업체들의 장기 공급계약으로 에코프로비엠의 안정적인 실적 성장을 예상했다. 2024년 이후 급증하는 고객사 공급 물량을 대비하기 위해 유럽과 미국의 공장 증설이 이어질 것으로 내다봤다.

펩타이드 기반 필러, 건강기능식품 및 의약품 전문업체인 케어젠(214370)도 SK증권 추천 종목에 이름을 올렸다. 케어젠은 2분기 기준 매출 비중은 안면·헤어·바디 필러 74%, 코슈메슈티컬(약국용 화장품) 및 기타 26%를 차지한다. 3분기에는 혈당조절 건강기능식품인 ‘디글루스테롤’의 식약처 개별인정형 승인 결과가 기대된다.

SK증권은 “코로나19 치료제 ‘스파이크다운’임상 1/2a 상 및 황반변성 치료제 ‘P5’ 점안제 임상 1/2a 상 연내 미국 식품의약국(FDA) IND 제출 예정”이라며 “스파이크다운과 P5는 펩타이드 기반으로 부작용 가능성이 낮으며, 비임상 시험 데이터가 긍정적으로 나타나 시장 잠재력 높아질 것”이라고 전망했다.