|

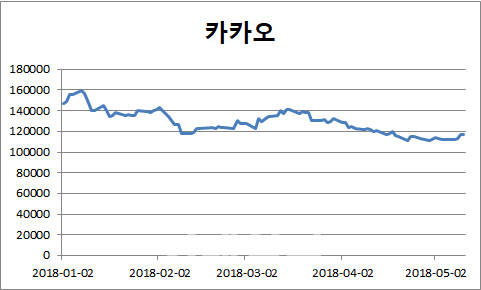

12일 마켓포인트에 따르면 카카오는 지난 11일 전 거래일 대비 변동이 없는 11만7000원에 거래를 마쳤다. 카카오 주가는 올해 들어서 부진을 면치 못하고 있다. 올 들어서 낙폭만 약 21.5%에 이른다.

부진한 주가의 가장 큰 원인은 실적 부진이다. 카카오는 1분기 매출 5554억원, 영업이익 104억원의 실적을 기록했는데 이는 컨센서스를 하회하는 수준이다. 장원열 신영증권 연구원은 “신사업(AI, 블록체인 등) 인력 투자 확대와 카카오페이의 공격적인 마케팅으로 전분기 대비 인건비 74억원, 광고선전비118억원이 증가한 영향”이라면서 “경쟁력은 확보했지만 아직 본격 수익화 모델까지는 확보되지 않은 상황”이라고 설명했다.

증권가는 카카오톡 기반의 광고, 콘텐츠, 커머스의 주요 매출 성장세가 이어지고 있다는 점과 신규 서비스 지표들의 상승 추세에 대해서는 긍정적으로 보고 있다. 하지만 결국 이것이 수익성으로 연결돼야 한다는 것이 공통된 의견이다. 김소혜 한화투자증권 연구원은 “최근 주가가 고점 대비 18% 하락함에 따라 단기 트레이딩 관점에서는 접근 가능하지만 업사이드는 제한적”이라면서 “모빌리티 수익화나 광고 매출 성장에 유의미한 변화가 발생할 때 밸류에이션 부담이 해소될 것”이라고 지적했다.

증권가의 목표가 하향도 이어지고 있다. 신영증권은 목표가를 15만원으로 낮췄고, NH투자증권도 17만원으로 목표가를 조정했다. 키움증권은 현재 종가에서 만원도 차이나지 않는 12만5000원까지 목표가를 내렸다. 김학준 키움증권 연구원은 “올해 기존 사업 성장과 신규사업 높은 성장세로 매출액의 성장은 충분히 가능할 것”이라면서 “하지만 올해까지는 비용 증가도 수반될 것으로 전망됨에 따라 이익률 개선 시점은 연말이 돼야 가능할 것”이라고 전망했다.

게다가 검찰이 업비트 압수수색에 나선 점도 카카오에는 부담요인으로 작용할 전망이다. 업비트는 카카오 관계사인 두나무가 운영중이다. 이석우 두나무 대표 역시 카카오 출신이다.

![[밑줄 쫙!] 비트코인 사상 최고치 경신...8천만원 돌파](https://board.edaily.co.kr/data/photo/files/HN/H/2020/01/ISSUE_3563.jpg)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)