.png)

.png)

|

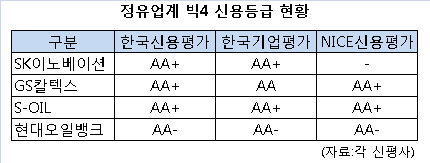

27일 투자은행(IB)업계에 따르면 한국신용평가는 최근 정유사들에 대한 정기평가에서 GS칼텍스의 신용등급을 ‘AA 안정적’에서 ‘AA+ 안정적’으로 상향 조정했다. 등급 조정 사유로는 지난해부터 계속되는 실적 호조와 영업현금창출력 향상, 투자축소에 따른 재무부담 축소 등을 제시했다. 한신평은 SK이노베이션(096770)과 S-OIL(010950)에 대해선 ‘AA+ 안정적’ 신용등급을 유지했다.

앞서 정기평가를 시행한 NICE신용평가는 SK이노베이션과 GS칼텍스 S-OIL에 동일하게 AA+를 부여했고 한국기업평가는 SK이노베이션과 S-OIL에 AA+를 주되 GS칼텍스는 AA로 평가한 바 있다. 한신평과 한기평 NICE신평 등 3대 신평사 중 2곳으로부터 AA+를 받은 3사는 관행에 따라 AA+를 유효등급으로 확보했다. 국제유가 하락 충격에 수익성이 악화하면서 지난 1~2년간 신용등급 하락의 쓴맛을 봤던 정유사들로선 자존심 회복에 성공한 것이다.

국내 최대 정유업체 SK이노베이션은 정제마진 호조와 판매가격(OSP) 인하에 따른 정유부문 실적 반등, 나프타분해설비(NCC) 가격경쟁력 회복으로 인한 비정유부문 실적 개선으로 지난해 1조9796억원의 영업이익을 올린 데 이어 올 1분기에 8400억원을 벌어들이는 등 수익창출력이 눈에 띄게 좋아지고 있다. GS칼텍스와 S-OIL도 상황은 마찬가지다. GS칼텍스는 정제마진 개선에다 비효율 설비 가동중단 등을 기반으로 지난해 1조3000억원, 올 1분기 3160억원의 이익을 거둬들였고 S-OIL은 올 1분기에만 지난해 전체 영업이익의 절반을 웃도는 4900억원을 벌었다.

이들 3사와 더불어 정유업계 ‘빅4’로 꼽히는 현대오일뱅크 역시 수익성이 눈에 띄게 좋아졌다. 2014년 2200억원에 머물렀던 영업이익이 지난해 3배 가까이 불었고 올 1분기에도 2000억원의 이익을 냈다. 영업현금창출력이 좋아지고 운전자본 부담이 줄면서 같은 기간 연결기준 순차입금은 3조원에서 1조7000억원으로 감소했다.

하지만 현대오일뱅크의 신용등급은 복지부동이다. 3대 신평사 모두 정기평가에서 ‘AA-’를 유지하면서 다른 신평사들과의 격차가 두 단계로 벌어졌다. 회사 자체의 펀더멘털은 두말할 나위 없이 개선됐지만 최대주주인 현대중공업이 문제다. 조선업황 침체가 장기화하면서 현대중공업은 사상 최악의 경영난을 겪고 있다. 신용등급 산정 시 계열 지원 여부가 중요한 요인으로 작용하는 만큼 현대중공업의 상황이 호전되지 않는 한 현대오일뱅크의 등급 상승을 기대하긴 사실상 어렵다.

송민준 한신평 연구원은 “현 시점에서 현대오일뱅크의 신용도가 훼손될 정도의 직접적 계열 지원 가능성은 크지 않다”면서도 “현대중공업의 신인도 하락과 배당압력 확대 등이 회사 재무탄력성에 부정적 요소가 되고 있고 현대중공업의 영업과 재무상황, 자구안 이행성과에 따라 계열위험의 직·간접적 영향이 증가할 수 있다”고 지적했다.

▶ 관련기사 ◀

☞방사청, 현대중공업과 181억 규모 이지스함 탐색개발 계약

☞박성택 회장 “대기업 임금 5년 동결로 양극화 막아야”(종합)

☞박성택 회장 “대기업 임금 5년 동결 및 중기청 중기부로 승격해야”

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)