.png)

.png)

|

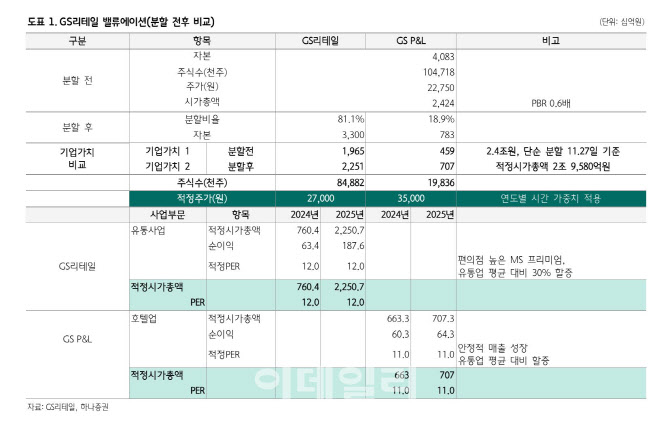

서 연구원은 “인적 분할로 인해 한 달간 정지되었던 GS리테일 거래가 재개된다”며 “분할의 목적은 GS리테일은 본업인 유통업에, GS P&L은 호텔사업에 주력해 복잡한 사업구조를 탈피하고 기업가치 제고를 도모하기 위함”이라고 전했다. 이어 “복잡한 사업 구조로 GS리테일 본업인 편의점과 슈퍼는 과소 밸류에이션 되어왔고, 호텔 부문의 기업가치는 반영되지 못했기 때문”이라고 덧붙였다.

2025년 매출은 12조 1630억원으로 전년 동기 대비 5% 늘고, 영업이익은 3243억원으로 전년보다 16% 증가할 것으로 전망했다. 편의점 부문 마진 하락, 개발 및 기타 부문 불확실성 등 이익 가시성이 하락한 상황이다. 향후 영업이익의 70% 이상의 비중을 차지하는 편의점 본업의 실적 반등이 관건이며, 이에 따라 실적 및 밸류에이션 상향 조정이 가능할 것이라고 서 연구원은 설명했다.

신규 상장되는 GS P&L은 파르나스호텔과 식자재 가공업 전문 기업인 후레쉬미트를 자회사로 둔 지주회사다. 파르나스호텔의 경우 서울 핵심 지역 입지로 높은 실적 가시성을 확보하고 있으며, 중장기적으로 관광 시장도 개별 여행 중심으로 확대되고 있는 만큼 고급 수박 시설에 대한 수요는 확대될 것으로 서 연구원은 예상했다.