.png)

.png)

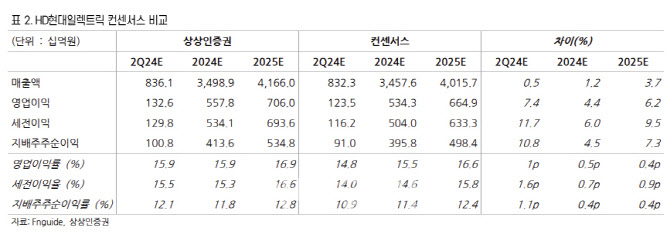

|

김광식 연구원은 “전력기기 매출은 4677억원으로 전년 동기 대비 29.5% 늘어 견조한 성장을 기대한다”며 “1분기 약 1000억원 규모 매출 선반영으로 분기 변동폭은 평년 대비 축소될 것”이라고 전망했다.

김 연구원은 특히 “고압기기 외 믹스 수익성 상승에 주목이 필요하다”며 “회전부문에서 높은 비중을 차지하고 있는 선박용 제품은 조선 업황 회복에 따른 수익성·매출 상승이 나타나고 있다. 배전부문은 미국 유틸리티 회사향 변압기·배전반 제품의 수출이 증가하고 있는 것으로 파악된다”고 분석했다.

그는 “고압기기 외 믹스에서도 수출 비중은 50%를 초과하였으며, 글로벌 업황 우상향에 따라 수출 수익성 개선은 향후에도 이어질 것으로 예상된다”고 덧붙였다.

김 연구원은 또 “2024년 9월 별도 법인과 미국 공장의 생산능력(CAPA) 확장이 완공될 예정”이라며 “별도 법인과 미국 법인의 CAPA는 약 20% 증가할 것으로 추정된다. 완공된 CAPA는 2025년부터 온기 반영되며 판가(P)와 출하량(Q) 동시 증가에 따른 고성장 기조가 이어질 것”이라고 판단했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)