.png)

.png)

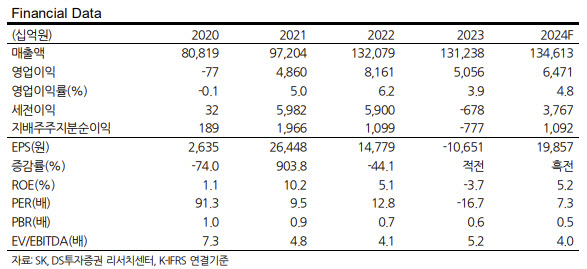

|

김수현 DS투자증권 연구원은 “1분기 연결 매출액은 전년대비 1.6% 증가한 33조원, 영업이익은 30.5% 증가한 1조5000억원을 기록했다”며 “반도체 업황 턴어라운드와 발전사업 호조로 영업이익이 증가했으나 영업이익률은 4.7% 수준에 그쳤다”고 밝혔다.

SK(034730) E&S에서는 발전량 증가로 외형이 확대됐다. SK머티리얼즈(036490) 또한 반도체 등 전방시장 회복에 힘입어 전년 대비 실적이 개선됐다.

SK(034730)실트론은 2분기까지 부진할 것으로 내다봤다. 다만 3분기부터는 고객 가동률 회복세가 반영되면서 상저하고 흐름의 실적이 기대된다고 김 연구원은 평가했다. SK(034730)팜테코는 일부 고객사의 생산 일정 변경으로 전년 대비 10% 넘게 매출이 감소했다. 김 연구원은 “CBM 연결 편입에 따른 고정비 증가로 영업 손실이 지속되고 있다”며 “당분간 부진한 실적이 지속될 전망”이라고 했다.

SK의 투자 실적에 대한 시장 우려가 다수 존재한다고 김 연구원은 봤다. 그는 “부정적인 시장 환경에 따른 투자와 회수 사이클이 상당 부분 훼손됐다”며 “이에 따라 그룹의 재무 부담도 높아지고 있다”고 진단했다.

다만 그룹 재무 완충력은 2023년 대비 개선될 것으로 예상했다. 김 연구원은 “2024년 반도체 부문 업황 개선에 따른 SK하이닉스 실적 및 재무 안정성이 개선될 것”이라며 “이에 따라 연간 배당 수입도 경상 수준을 회복할 전망”이라고 했다.

이어 “SK는 자회사들에게 수취하는 경상 배당 수입의 30% 이상을 주주 배당 재원으로 활용할 계획”이라며 “2025년까지 기본 배당 외에 매년 시가총액의 1% 이상 자사주 매입 또한 유효하다”고 짚었다.