.png)

|

손세훈 NH투자증권 연구원은 “한솔아이원스는 한솔그룹에 인수된 이후 과거 잔재를 청산해 이제 본연의 사업만으로 평가받을 수 있게 됐다”고 밝혔다.

한솔아이원스는 지난 2022년 1월 한솔그룹으로 편입됐다. 초정밀 부품 가공 사업은 글로벌 정보기술(IT) 장비 기업을 메인 고갟사로 확보하고 있다. 삼성전자(005930) LG디스플레이(034220) 등에도 공급하고 있다. 세정 및 코팅사업은 삼성전자 위주로 운영되고 있다. 삼성전자와 거래하는 코팅 및 세정 업체로는 코미코(183300), 한솔아이원스, 싸이노스, 원익QnC(074600) 등이 있다.

세정코팅 사업과 글로벌장비 업체에 납품하는 반도체 정밀 가공 부품 사업은 반도체 업황 부진으로 인해 작년 실적이 악화됐다.

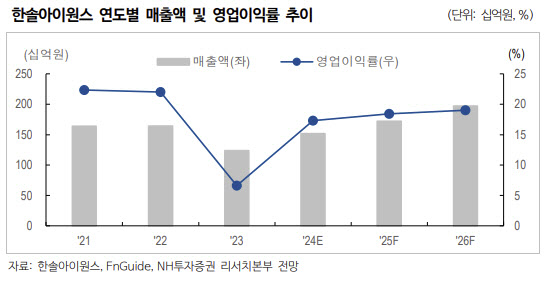

손 연구원은 “최근 반도체 업황 회복세에 힘입어 2024년 매출액은 전년대비 22.4% 증가한 1517억원, 영업이익은 219.4% 증가한 262억원으로 개선될 것”이라며 “실적 회복과 신규 고객사, 신규 아이템 가시성에 주목해야 한다”고 강조했다.

한솔아이원스 투자포인트는 신규 고객사와 신규 아이템에 있다고 봤다. 신규 고객사는 글로벌 노광장비 업체이며 한솔아이원스는 거래업체로 벤더에 등록돼 있다. 손 연구원은 “한솔아이원스는 극자외선 노광장비 파츠 리유즈 사업을 영위하고 있으며 첫 번째 파츠 출시는 올해 3월 시작됐다”고 했다.

하반기에는 심자외선 장비 모듈 파츠를 출시할 예정이다. 신규 고객사를 통해 올해 매출액은 70억원을 기록할 것으로 봤다. 손 연구원은 “신규 아이템은 쿼츠를 대체하는 소재로 장비사를 통해 3차 테스트를 진행 중”이라며 “테스트 결과는 연말에 나올 것으로 기대되며 2025년부터 매출이 발생할 것”이라고 기대했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)