.png)

.png)

|

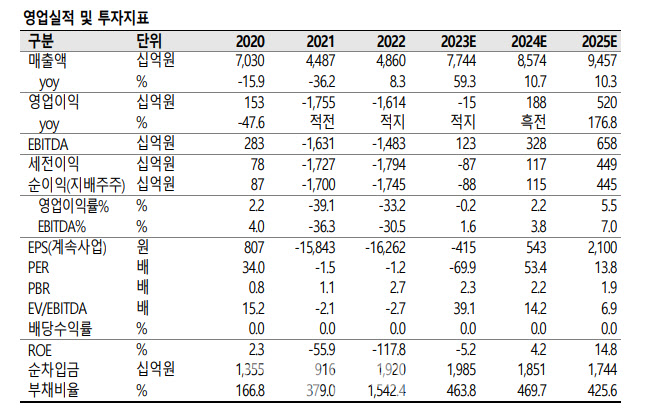

한승한 SK증권 연구원은 “한화오션의 2023년 매출액은 7조7441억원, 영업손실 151 억원으로 전년보다 매출액은 59.3% 늘고 영업이익은 적자로 전환할 것으로 추정된다”고 밝혔다.

2021~2022년과 비교해 글로벌 경기침체 우려로 인한 수주금액 감소는 불가피할 전망이다. 다만 올해부터는 2021년부터의 선박 건조 물량 증가와 선가 상승 영향이 나타나며 그 증가폭은 점진적으로 상승할 것으로 판단했다.

그는 “안정적인 액화천연가스운반선(LNGC) 수주잔고와 한정된 캐파와 기술력을 바탕으로 높은 수준의 계약 선가는 유지될 전망”이라며 “고부가가치 선종 위주 선별수주를 통한 실적 개선세는 당분간 지속될 것으로 보인다”고 짚었다.

아울러 2022년 4 분기에 올해 예상되는 인력 및 외주비 비용상승분을 조선 3사 중 가장 높은 규모인 약 3650억원을 선제적으로 반영했다.

그는 “경쟁사 대비 낮은 연봉과 그동안의 인력 이탈이 있었기에 미리 충당금을 설정한 것으로, 이로 인해 올해 실적개선을 통한 적자 폭 감소에는 무리가 없을 것”이라고 내다봤다.

이어 그는 “2030년 글로벌 10대 방산기업으로 도약하겠다는 목표를 가지고 있던 한화그룹의 방산부문에 그 동안 유일하게 빠졌던 해상·해저 분야가 이번 인수를 통해 채워지며 전반적인 수주 경쟁력의 상승으로 이어질 것”이라고 전망했다. 중장기적 관점에서 한화 방산 부문과 시너지를 통해 한화오션의 강점인 특수선(잠수함·수상함)의 수주를 기대해 볼만 하다는 설명이다.

목표주가 산출 배경에 대해서는 “올해 4월 말 기준 12개월 선행 주당 순자산가치(BPS) 1만2779 원에 타깃 주가순자산비율(PBR) 2.66 배를 적용해 산출했다”고 설명했다.