.png)

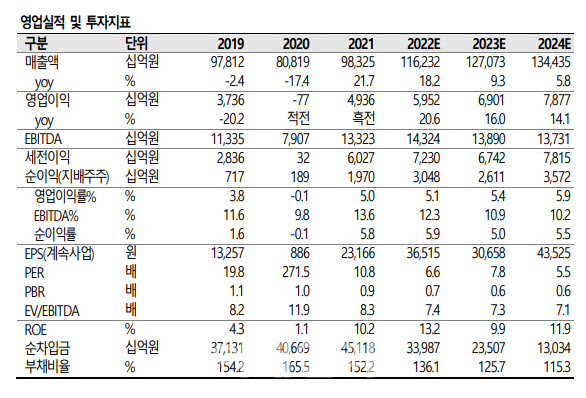

최관순 SK증권 연구원은 이날 보고서에서 “SK의 2021년 연결 실적은 매출액 98조3250억원, 영업이익 4조9356억원을 기록했다. 2020년 2조 이상의 영업적자를 기록한 SK이노베이션이 흑자를 기록했으며 SK텔레콤, SKC, SK E&S, SK 실트론 등 대부분 자회사 영업이익이 증가했다”고 설명했다.

이어 “2022년에도 첨단소재, 바이오 사업의 성장과 주요 자회사 실적개선으로 연결 매출과 영업이익은 각각 18.2%, 20.6% 증가할 것으로 예상한다”고 덧붙였다.

|

이어 “2022년 머티리얼즈 CIC는 주요 제품 수요 및 생산능력(CAPA) 증가 효과가 2022년에도 지속될 것”이라며 “SK실트론도 실리콘 웨이퍼 수요증가에 따른 판가 상승이 올해도 유효한 가운데 자동차용 반도체 탄화규소(SiC) 웨이퍼 생산을 위해 미국에 3억달러 투자하며 장기 기반을 마련했다”고 분석했다.

최 연구원은 “SK에 대한 투자의견 매수를 유지한다”며 “올해 첨단소재사업의 높은 성장세가 이어질 것으로 예상되는 가운데 2023년 상장을 준비하는 SK팜테코의 프리 기업공개(IPO)가 올해 예정돼 있으며 SK에코플랜트도 2023년 상장을 목표로 주요 증권사에 제안요청서(RFP)를 발송하며 주요 자회사 가치가 2022년 본격적으로 부각될 가능성이 높다”고 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)