.png)

.png)

|

이어 “예견된 강도의 긴축 계획이었지만, 긴축 시행에 대한 부담이 없는 것은 아님을 보여준다”며“ 이는 2015년 하반기부터 2016년 초까지 테이퍼링(자산 매입 축소) 종료 후 첫 기준금리 인상 국면의 시장 흐름과 유사하다”라고 덧붙였다.

2015년 하반기, 스탠더드앤드푸어스(S&P)500은 전 고점 대비 10% 이상 하락했다. 연준의 완화정책이 회수되는 과정에서 중국 등 신흥국 자금 유출 문제로 투자심리가 약화됐고, ISM제조업 지수가 50 미만으로 낮아지며 미국 경기 우려도 부각됐다. 정책 변화와 경기 우려에 장단기금리차가 빠르게 축소됐고, 경기민감주 대비 경기방어주의 상대 강세가 뚜렷했다. 이 기간 업종별로는 유틸리티, 음식료/담배, 가정/개인용품, 통신서비스의 주가가 상승했다. 전통적인 방어업종 중에서도 헬스케어와 음식료유통 주가는 하락했는데, 각각 멀티플 부담과 실적 둔화 우려로 인해 방어주 성격이 약해졌기 때문이다.

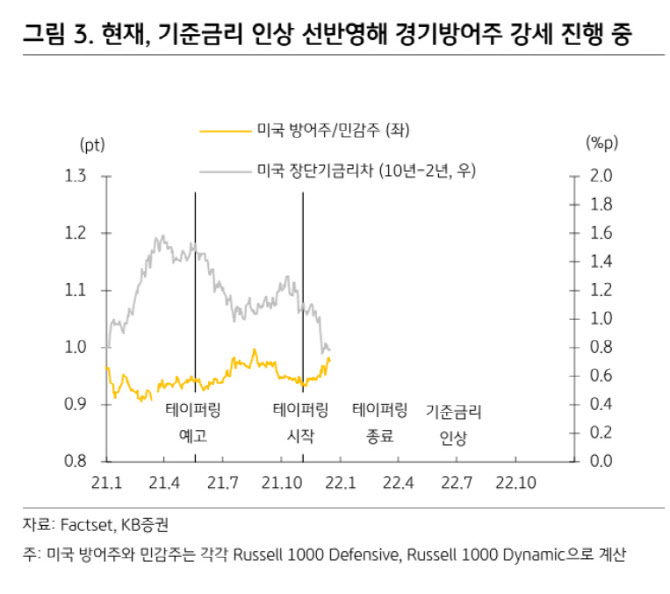

현재의 방어주 강세는 11월 초부터 시작됐다. 안 연구원은 이 추세가 더 이어질 것으로 전망하는데, 시장 컨센서스가 연준의 긴축 행보를 더 빠르고 강해지는 쪽으로 옮겨갈 수 있기 때문이다. 그는 “12월 FOMC 기자회견에서 이미 기준금리 인상의 다음 단계인 대차대조표 축소에 대한 논의가 언급됐다”며 “연준은 소비에 부담을 주는 인플레이션을 잡아야 할 필요성이 경제적, 정치적(1월 파월 의장의 상원 인사청문회 진행 예정) 측면에서 모두 크다”고 말했다. 이어 “참고로 FOMC 직전에 발표된 11월 소매판매는 시장 예상을 하회했는데, 인플레이션을 감안한 실질 소매판매는 4개월 만에 감소했다”며 “연준의 긴축 기조 강화와 더불어 오미크론 등 겨울철 바이러스 재확산으로 경기 회복 경로가 불확실한 점이 경기 회복에 대한 시장의 기대치를 낮출 것”이라고 덧붙였다.

방어업종 중에서는 음식료 유통과 헬스케어 장비/서비스, 부동산 업종이 선호된다고 전했다. 해당 업종들은 최근 상승에도 불구하고 상대강도지수(RSI, 14일 기준)가 과매수(70% 이상) 구간에 진입해 있지 않고, 최근 1개월간 12개월 선행 주가수익비율(PER) 상승이 제한돼 멀티플 부담이 크지 않기 때문이다. 또한 2021년 4분기 주당순이익(EPS) 컨센서스도 상향돼 실적 기대 또한 견조하다. 안 연구원은 “음식료유통과 부동산 업종의 경우 내년 이익 기대도 강한데, S&P500 전반의 이익 모멘텀이 약해진 상황에서 안정적인 실적 흐름과 가격 매력이 잔존한 방어 업종을 중심으로 대응할 필요가 있다”고 조언했다.