.png)

.png)

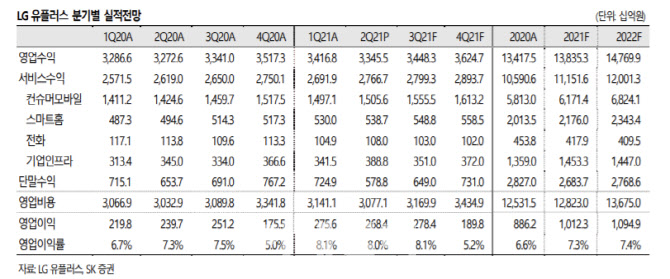

|

최관순 SK증권 연구원은 “5G 보급률은 전체 핸셋 가입자 대비 32.9%까지 상승했다”며 “연내 40% 달성이 가능할 것”이라고 봤다.

유·무선 통신 부문에서 호조를 보였다고 평가했다. 그는 “무선 서비스 수익도 전년 동기 대비 5.0% 증가했고, IPTV 매출도 전년 동기 대비 8.4% 증가했다”며 “서비스 수익 대비 마케팅 비용 비중은 22.2%로 전년동기 대비 1.1%포인트 하락하며 비용안정화 기조도 이어지고 있다”고 설명했다. 특히 스마트팩토리와 모빌리티, 인프라 등 B2B 신사업부문은 상반기 기준 전년 대비 300% 이상 성장하며 높은 성장세를 확인했다는 설명이다.

SK증권은 LG유플러스의 B2B 비통신 매출 확대에 주목할 필요가 있다고 했다. 최 연구원은 “이동통신 부문에서 ARPU 상승세가 이어지는 가운데 특히 B2B 부문 성장세가 유지된다는 점이 긍정적”이라며 “그간 경쟁사 대비 B2B 부문에서의 경쟁력에 아쉬움이 있었기 때문에 이러한 B2B 매출 확대에 주목해야 한다”고 말했다. 그는 이어 “LG유플러스는 2025년까지 비통신 부문 매출 비중을 30%까지 상승시킨다는 목표를 제시하고 있다”며 “매출 다변화를 통한 안정적 매출 성장을 기대할 수 있고, 규제로부터 자유로워진다는 장점이 있다”고 덧붙였다.

배당과 관련해선 “올해 배당은 처음으로 중간배당 200원을 결정했는데, 실적 개선세를 고려하면 연간 배당금액은 전년도 450 원을 넘어설 전망”이라며 “앞으로 두 자릿수 영업이익 증가 등 호실적이 예상되는데다 주주환원정책 다변화로 향후 주가상승 가능성이 높다”고 설명했다.