.png)

.png)

|

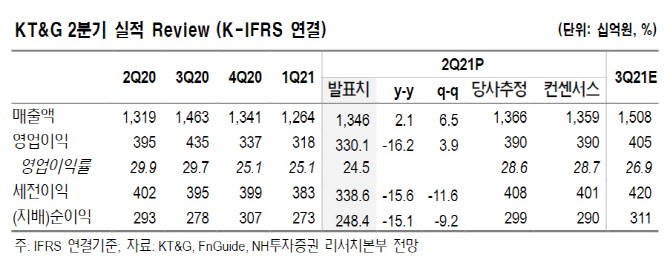

2분기 연결 기준 매출액은 전년 동기 대비 2.1% 증가한 1조3465억원, 영업이익은 16.2% 감소한 3301억원을 기록했다. 당기순이익은 15.9% 감소한 2464억원이었다. 전반적인 믹스 악화와 자회사 이익 감소, 비우호적인 환율의 영향으로 실적은 시장 컨센서스를 밑돌았다.

담배 사업부의 매출액은 4.7% 증가한 9509억원, 영업이익은 11.8% 감소한 3264억원을 기록했다. 일반 궐련은 판매량이 줄었으나 전자담배 판매량이 외부활동 감소, 스틱 포트폴리오 다양화와 릴하이브리드 성장으로 40% 가까이 증가했다.

해외 담배 매출액은 신시장이 코로나19에서 정상화하는 모습을 보였지만 중동향 수출 부진으로 하락했다. 조 연구원은 “수익성이 좋은 일반 궐련과 중동향 수출 하락에 의해 영업이익은 전년 대비 감소했다”며 “대손상각비, 인건비와 복리후생비 등 전반적인 판관비 증가도 수익성 하락에 영향을 줬다”고 말했다.

홍삼 사업부의 매출액은 6.6% 감소한 2593억원, 영업이익은 67.7% 감소한 65억원이었다. 재난지원금 수혜로 지난해 베이스가 높은 상황에서 코로나19 재확산의 영향으로 역성장했다는 평가다. 특히 고수익 면세점과 로드샵 채널 부진이 계속된 반면, 저수익 수출 증가로 수익성이 크게 악화했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)