.png)

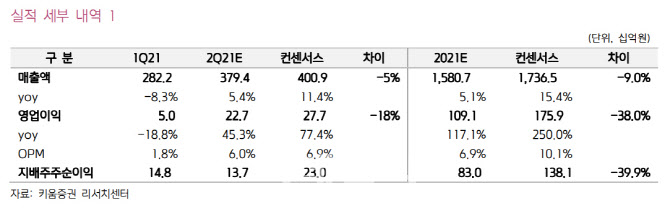

허혜민 키움증권 연구원은 이날 보고서에서 “높은 기대치 탓에 2분기 실적은 시장 컨센서스를 하회할 것”이라며 “2분기 매출액은 3794억원, 영업이익은 227억원으로 매출액과 영업이익 시장 컨센서스를 각각 -5%, -18% 하회할 것”이라고 예상했다. 허 연구원은 “국내 사업부 매출이 2148억원으로 대상포진 백신 조스타박스와 가다실 판매 계약 종료로 영향이 있겠지만 독감 수출 증가로 해외 사업부 805억원으로 성장하며 이를 상쇄할 수 있을 것”이라고 분석했다.

그는 “고마진의 백신 매출 증가로 원가율 전년 동기 대비 2.1% 하락한 69%가 예상된다”며 “헌터라제 수출 또한 1분기에는 일본향과 중국향 일회성 물량 반영으로 90억원(+400%)이었으나 2분기부터는 정상화되며 61억원으로 전분기 대비해서는 감소하나 전년 동기 대비로는 높은 성장세를 보여줄 것”이라고 전망했다.

해외 수출 성장을 기대했다. 허 연구원은 “백신수출이 621억원으로 해외 수출 사업부의 성장을 이끌어줄 것으로 전망된다. 자회사 특히 녹십자랩셀이 코로나19 검체검사 서비스 실적 개선 영향 등으로 자회사 실적도 전년 동기 대비 26% 증가한 841억원”이라고 말했다.

|

허 연구원은 CEPI 본계약이 체결되지 않은 요인에 대해 “백신 개발사들이 기존 국가간 계약한 물량이 전부 이행되지 않았고, 코박스 목표 물량 또한 진척도가 5% 수준으로 더디며, 3상 개발 혹은 아직 승인 받지 못한 백신 파이프라인 또한 있기 때문으로 추측된다”고 분석했다. 이어 “CEPI는 2021년 말까지 약 20억 도즈 백신 공급 계획이라고 밝혔는데 코백스 134개 참여국에 9500만개 백신을 전달했다고 밝혀 이행률이 5%가 채 되지 않는다”며 “지난해 10월 CEPI와 DP 계약을 체결한 스페인의 바이오파브리(Biofabri) 또한 아직 본계약이 이뤄지지 않은 것으로 보인다”고 설명했다.

목표주가 하향에 대해 허 연구원은 “실적기간과 추정치 하향 조정, 상위 제약사 평균 상각전영업이익 대비 기업가치(EV/EBITDA) 타겟 밸류에이션 하락, CEPI 본계약 시기 지연에 따라 2021년 가동률이 75%에서 50%로 조정해 목표주가를 46만원으로 하향한다”고 설명했다. 그는 “다만 3분기 백신 매출 성장으로 호실적이 예상되고 백신 위탁 생산(CMO) 논의가 지속되고 있는만큼 투자의견은 ‘매수’를 유지한다”고 덧붙였다.