.png)

|

28일 하이투자증권에 따르면 국내총생산(GDP) 대비 신용증감의 변화를 통해 중국 신용 사이클을 보여주는 ‘크레딧 임펄스(Credit Impulse)’ 지수는 지난해 11월을 정점으로 둔화되기 시작했다. 특히 3월 29.05로 전월 대비 2.01포인트 하락한 데 이어 4월에도 26.97로 전월 대비 2.08포인트 급락했다. 이에 따라 해당 지수 증가율은 4월 -0.49%로 2019년 9월(-0.22%) 이후 처음으로 마이너스 증가율을 기록했다.

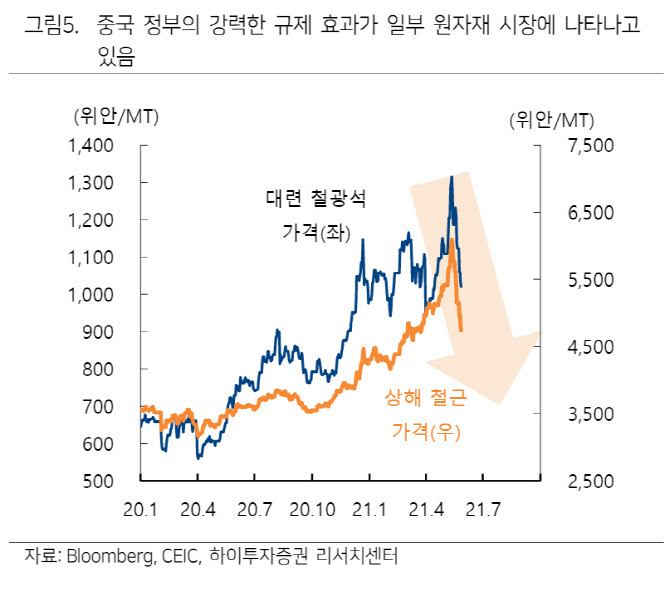

박상현 하이투자증권 연구원은 최근 중국 정부가 원자재 가격을 통제하기 위해 각종 규제 조치 등을 강화하고 있어 5~6월 해당 지수의 추가 하락은 불가피하다고 내다봤다. 박 연구원은 “중국 정부의 과도한 긴축이 중국 경기흐름에 부정적, 즉 경착륙을 유발할 수 있는 잠재적 리스크가 있다”면서 “해당 지수는 중국 경기 선행 지수 흐름을 예상하는 시그널 역할을 하고 있는데 최근 흐름은 중국 경기 사이클이 단기 정점에 있거나 정점을 지난 둔화 국면에 진입할 것임을 예고한다”고 설명했다.

소시에테제네랄(SG)은 중국 크레딧 임펄스 지수 급락이 원자재 가격의 하락 촉매제가 될 수 있다고 전망했다. 해당 지수와 런던금속거래소(LME) 지수는 시간 차를 두고 유사한 흐름을 보여주는데, 크레딧 임펄스 지수의 둔화가 곧 금속 가격 등 원자재가격의 향후 둔화 신호로 읽을 수 있다는 것이 박 연구원의 견해다. 중국이 제조업 측면에서 글로벌 공급망의 주된 축이라는 점에서 중국 신용위축이 궁극적으로 원자재 시장 흐름에도 큰 영향을 미치기 때문이다.

다만 경기 측면에서 중국 신용 긴축에도 강한 글로벌 경기 반등에 따른 중국 수출호조는 중국 경기 사이클의 급격한 둔화 리스크를 막아주는 역할을 해 과도한 긴축정책에 따른 중국 경기의 경착륙 가능성은 커보이지 않는다고 판단했다. 또 신용 긴축을 통해 중국 내 물가 상승 압력, 특히 생산자 물가 압력이 통제된다면 3분기 중후반 이후 중국 긴축강도가 완화 혹은 부양 쪽으로 선회할 가능성이 있다고 내다봤다.

박 연구원은 “내년 2월 개최 예정인 베이징동계올림픽, 시진핑 국가 주석의 장기집권이 결정되는 내년 가을 당 대회, 올해 연말 미·중 1차 무역합의 종료 등 이벤트를 고려할 때 물가안정시 중국 정부가 3분기 중후반부터 경기를 예열시킬 여지가 크다”면서 “향후 약 2~3개월 정도 신용긴축과 규제강화 등을 통해 중국 생산자 물가 압력이 둔화할지 여부가 중요한 관건으로 중국 정부의 신용 긴축이 물가 측면에서 가시적인 성과를 보일 것이라 예상한다”고 짚었다.

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)