|

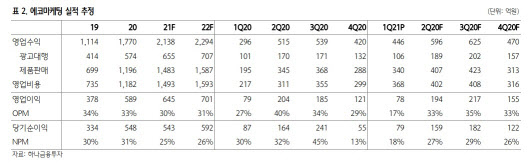

앞서 에코마케팅은 지난해 4분기부터 신제품과 D2C 플랫폼에 대한 투자를 집중해왔다. 이기훈 하나금융투자 연구원은 “이러한 기조가 1분기까지 이어져 관련 비용만 약 173억원에 달했다”고 설명했다.

여기에 지난해 1분기 200명 초반에 그쳤던 임직원 수 역시 260여명까지 늘어나며 급여 부담도 늘어났다. 다만 이 연구원은 “임직원이 곧 캐파(Capa)인 특성을 고려하면 중장기적인 성장 잠재력은 높아진 것”이라고 평가했다.

1분기 이뤄진 투자의 부담, 계절적 비수기 등을 고려하면 지난해와 유사하게 2~3분기에 들어서며 개선되는 흐름을 기대할 수 있다는 것이 하나금융투자의 예상이다. 이 연구원은 “지난해와 유사한 흐름에 더해 신제품 추가 등을 통한 더 큰 레버리지 효과도 기대할 수 있다”고 강조했다.

그는 “‘오호라’와 ‘몽제’ 등 기존 히트 브랜드 상품과 더불어 레깅스 ‘안다르’ 등이 더해지는 상황에서 계절적 성수기를 맞는다면 매출액 사상 최대의 기록도 기대된다”고 말했다. 이어 “여전히 투자는 집행되고 있지만 미국과 일본 등 해외에서 유의미한 트래픽을 확보한 만큼 레버리지 효과에 따른 밸류에이션 확장도 기대할 수 있는 시기”라고 덧붙였다.