.png)

.png)

이승훈 IBK투자증권 연구원은 이날 보고서에서 “카카오가 이베이코리아를 인수할 경우 네이버(035420)의 검색광고에서 스마트스토어로 유입되는 커머스 시너지만큼 비즈보드에서 카카오 이커머스 플랫폼으로 트래픽 유입 효과가 커질 것”이라고 예상했다.

이 연구원은 “카카오는 카카오톡과 브랜드 신뢰도를 기반으로 국내 최고 생활밀착형 서비스로 진화하고 있다”며 “카카오톡은 페이, 이커머스, 모빌리티, 카카오TV 등 서비스와 긴밀하게 연동된다”고 분석했다. 플랫폼과 콘텐츠 자회사와 시너지 효과를 발휘할 수 있다는 설명이다.

한편 카카오모빌리티는 올해 T블루를 3만대까지 확대하고 전기차, 자율주행차를 적극 적용할 예정이다. 이 연구원은 “기술적 진보는 카카오엔터프라이즈 서비스와 함께 B2B 분야에서 새로운 사업기회가 기대된다”고 전망했다.

|

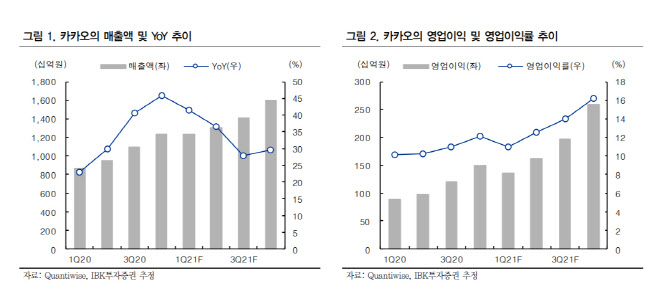

이어 “자회사의 상장 이후 카카오톡, 커머스, 멜론, 카카오TV 등 본사의 블랫폼 가치는 더욱 상승할 것”이라며 “카카오의 이커머스 거래액이 증가할수록 카카오톡에서 운영되는 광고상품의 단가 상승이 예상된다”고 했다. 카카오엔터테인먼트의 영상 콘텐츠가 본격 제작되고 유통되면, 카카오TV와 멜론의 매출성장도 예상된다고 봤다.

이 연구원은 카카오의 목표주가를 본사의 광고사업 가치 25조원, 자회사의 지분가치 21조원, 순차입금을 합산한 적정가치 49조6000억원을 통해 산출했다. 이 연구원은 “모빌리티, 엔터프라이즈 등 자회사가 더 높은 밸류에이션으로 투자를 유치하고 IPO가 다가오면서 자회사 가치가 상승한다”며 “2022년까지 주요 자회사들의 IPO가 진행될 예정이고 마케팅비 및 투자가 증가할 예정이기 때문에 높은 밸류에이션이 유지될 것으로 전망된다”고 말했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)