.png)

.png)

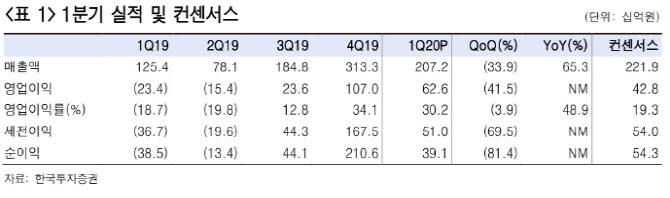

|

진 연구원은 “1분기 매출이 2000억원을 상회하면서 영업 레버리지 효과가 발생했고, 원가율도 전년 4분기 58%에서 56%로 소폭 하락했다”며 “전년 대비 판관비 증가율도 7%에 그쳤다”고 설명했다. 이어 “4분기에 이어 1분기에도 30%의 높은 영업이익률을 달성했다”고 전했다. 다만 “반면 순이익은 391억원으로 전년 대비 흑자 전환했지만, 평가는 28% 밑돌았다”며 “지분율 50% 자회사 삼성바이오에피스의 재고미 실현손실이 발생해 지분법손실이 142억원 발생했기 때문”이라고 설명했다.

그는 “삼성바이오로직스로부터 생산된 바이오시밀러를 삼성바이오에피스가 판매하게 되면 다시 환입되기 때문에 재고미실현손실은 단기적인 회계적 손실로 볼 수 있다”고 밝혔다.

진 연구원은 “삼성바이오로직스는 2016년 2000억원 영업적자에 따른 세간의 의구심을 뒤로하고 이제 1조원 매출과 30% 영업이익률을 바라보고 있다”며 “회사는 하반기 4공장 착공은 기정사실화됐다”고 했다. 이어 “이제 받을 수주는 4공장 수주라고 해도 과언이 아닌 상황으로 회사는 장기 성장동력을 확보해 나가고 있다”고 평가했다.

그는 “최근 글로벌 위탁생산(CMO) 업계에 공급부족이 감지되고 있는 상황”이라며 “추가 대규모 수주가 나오면 장기적인 실적 전망과 주가가 우상향할 전망”이라고 덧붙였다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)