[이데일리 김영수 기자] 오는 22일 예비입찰이 예정돼 있는 경기도 용인에 있는 양지파인컨트리클럽(CC) 매각에는 50여곳이 넘는 원매자가 투자설명서(IM)를 받아갔다. 원매자중에는 기관투자자부터 사모투자펀드(PEF) 운용사까지 다양한 것으로 알려졌다. 매각자문을 맡은 딜로이트안진회계법인 관계자는 “과거 2~3곳 정도가 골프장 인수에 관심을 보인 것과는 대조적인 모습이 펼쳐지고 있다”며 “금리가 낮아지면서 대체투자처로서 대중제 골프장이 부상하고 있는데다 안정적 수익률로 사모펀드들도 눈독을 들이고 있다”고 귀뜸했다.

골프장 수요·공급 맞아 떨어지며 M&A 활성화골프장 인수·합병(M&A)에 관심이 모아지고 있는 이유는 크게 공급과 수요가 맞아떨어졌기 때문인 것으로 풀이된다. 적자를 버티지 못한 회원제 골프장을 중심으로 공급이 늘면서 M&A 시장이 확대된데다 과거 10년간 영업이익률이 25%이하로 떨어진 적이 없는 대중제 골프장의 경우 영업일수가 늘면서 영업이 되레 호전되고 있기 때문이다.

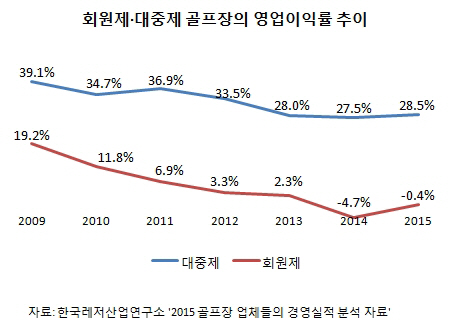

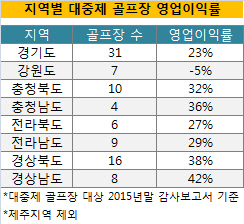

실제 한국레저산업연구소에 따르면 지난해말 기준 112개 대중제 골프장의 영업이익률은 28.5%로 전년(27.5%)보다 1.0%포인트 상승한 것으로 나타났다. 각 지역별 대중제 골프장의 평균 이익률 역시 경상남도가 42%로 가장 높고 경상북도 38% 충청남도 36% 전라남도 29% 등으로 대체로 30%가량을 나타내고 있다.

한 골프장 M&A 전문가는 “영업이익률이 호전되고 있지만 그간 적체된 자본잠식을 회복하지 못하고 매물화되는 회원제 또는 대중제 골프장을 중심으로 M&A가 활발히 이뤄지고 있는 추세”라며 “매수 측에서는 골프장 인수이후 업사이드 전략을 통해 연10%내외의 내부수익률(IRR)을 올릴 수 있는 기회로 작용하고 있다”고 말했다.

골프장 투자에 대한 환경도 우호적이다. 자본시장법 개정으로 부동산펀드가 골프장 내 부가시설을 직접 운영할 수 있게 되면서 사모펀드들도 적극 달려들고 있다. 공제회를 중심으로 한 연기금의 경우 저금리를 극복할 수 있는 대체투자처로서 안정적 수익을 가져갈 수 있는데다 회원들의 복지 지원이라는 일석이조의 효과를 볼 수 있다.

입지·운영방식 등 위험 달라져...공제회 LTV 60~70% 투자 안정적

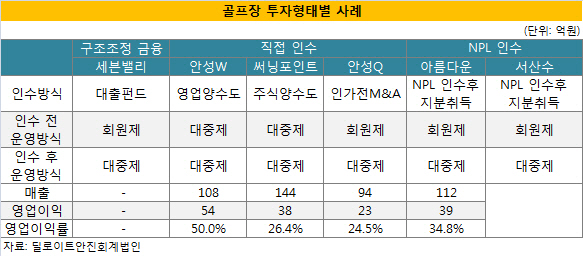

골프장이 새로운 투자처로 각광받으면서 투자 형태도 매도자와 매수자 모두가 윈윈(Win-Win)할 수 있는 다양화한 구조가 가능해졌다. 골프장 투자 형태는 크게 △직접인수(자산양수도·영업양수도·지분인수) △구조조정 금융(대출펀드 등) △부실채권(NPL) 인수 등으로 구분된다. 최근 거래가 이뤄진 세븐벨리CC는 오퍼스프라이빗에쿼티(PE)가 대출펀드를 활용해 300억원에 인수함으로써 사모펀드의 골프장 인수 사례로 꼽힌다. 오퍼스PE는 세븐밸린CC 인수이후 대중제로 전환시키며 매년 8%의 수익을 올리고 있는 것으로 전해졌다.

안성W(영업양수도) 안성Q(인가전 M&A) 써닝포인트(주식 양수도) 등은 직접인수 거래다. 안성W와 써닝포인트의 거래금액은 각각 610억원, 1000억원으로 모두 대중제로 운영되고 있다. 회원제에서 대중제로 전환한 안성Q의 경우 국내 최초 회생계획안 인가 전 M&A(변제 계획 수립후 우선협상대상자 선정) 전례로 기록됐다. 아름다운CC와 서산수CC 등은 NPL인수후 지분을 취득한 경우다.

딜로이트안진회계법인 관계자는 “골프장에 대한 투자 방식은 대상 골프장의 △입지 △회원제 △대중제 △기업회생절차 진행 여부 등의 상황에 따라 리스크가 달라질 수 있다”며 “매수측의 리스크 감내 정도에 따라 인수 방식을 달리하는 등 다양한 접근이 가능하다”고 설명했다. 이어 “공제회의 경우 실질 LTV의 60~70% 수준에 해당되는 금액을 안정적인 캐시플로우를 창출하는 대중제 골프장에만 투자할 계획이므로 투자 실패 가능성은 현저히 낮다고 판단된다”며 “5~10년 후 만기시 대중제 골프장 자체의 수익력으로 리파이낸싱을 통한 투자회수가 가능할 뿐 아니라 골프장 인수 희망 기업과 사모펀드 등이 많을 것으로 예상된다”고 덧붙였다.

.png)

.png)

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)