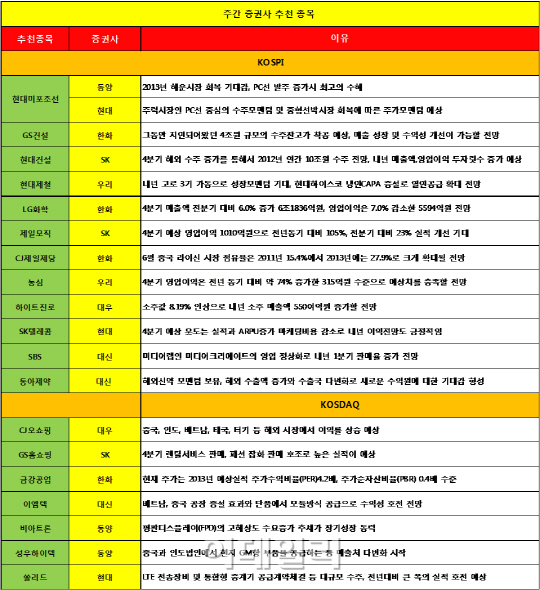

현대미포조선(010620)은 동양증권과 현대증권 두 곳의 추천을 받았다. 동양증권은 “내년도 해운시장에 대한 회복 기대감이 높아지고 있다”며 “한국항공우주(KAI)의 민영화 일정이 불투명해지면서 인수 참여에 대한 부담감이 해소됐다”고 평가했다. 현대증권은 “전방산업의 부진에도 불구하고 주력시장인 PC선을 중심으로 한 수주모멘텀과 중형 선박시장 회복에 따른 주가모멘텀이 예상된다”고 설명했다.

단기적으로 낙폭이 과대했지만 저가 매력을 보유하고 있는 건설과 화학 업종에 대한 추천도 이어졌다.

GS건설(006360)은 향후 실적에 대한 기대감이 주목을 받았다. 한화투자증권은 “내년초 이후 정유 플랜트 발주가 활발하게 전개될 것으로 예상됨에 따라 GS건설에 유리한 영업 환경이 조성될 것”이라고 기대했다.

음식료 업종에 대한 추천도 이어졌다.

CJ제일제당(097950)에 대해 한화투자증권은 “6월 중국 심양공장의 성공적인 가동으로 중국 라이신 시장 점유율은 2011년 15.4%에서 2013년에는 27.9%로 크게 확대될 것”이라고 전망했다. 우리투자증권은 농심(004370)을 추천했다. 최근 밀가루 제품 가격 인상 논의가 활발한 가운데 라면 제품 가격 인상에 대한 기대감이 형성되고 있는 점이 긍정적이라고 평가했다.

하이트진로(000080)는 KDB대우증권의 추천을 받았다. KDB대우증권은 “소주값 8.19% 인상으로 내년 소주 매출액 550여억원 증가할 것”이라며 “하이트진로의 내년 소주 시장점유율도 50%까지 상승할 것”이라고 판단했다.

코스닥 시장에서는 유통 업종에 대한 관심이 높았다. 대우증권은 CJ오쇼핑(035760)에 대해 “TV홈쇼핑, 온라인쇼핑, 모바일쇼핑에서 구조적인 성장이 기대된다”며 “중국, 인도, 베트남, 태국, 터키 등 해외 시장에서 이익률 상승이 예상된다”고 밝혔다. SK증권은 GS홈쇼핑(028150)에 대해 “4분기 렌털서비스 판매, 패션 잡화 판매 호조로 높은 실적이 예상된다”며 “내년 이후 중국 및 해외 진출을 통해서 성장동력 확보됐다”고 평가했다. 이외에도 이엠텍(091120) 금강공업(014280) 비아트론(141000) 성우하이텍(015750)GS홈쇼핑(028150) 쏠리드(050890) 등이 추천을 받았다.

|

▶ 관련기사 ◀

☞[주간추천주]동양증권

☞[주간추천주]현대증권

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)