|

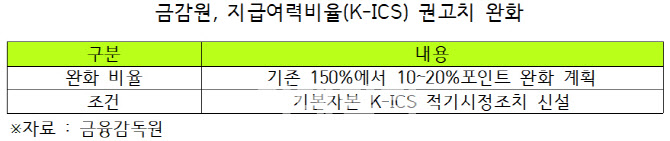

27일 금융권에 따르면 금융당국은 ‘보험업권 자본규제 고도화 방안’을 올해 상반기 확정할 예정이다. 골자는 기존 가용자본(기본자본(자본금·이익잉여금)+보완자본(후순위채 등)) K-ICS(킥스) 권고치를 기존 150%보다 10~20%포인트 완화하는 대신 기본자본(자본금·이익잉여금) K-ICS 비율 의무 준수 기준으로 추가하는 것이다.

금융당국은 구 지급여력비율(RBC) 대비 건전성 비율 유지를 위한 후순위채 발행 부담이 커진 점을 고려해 권고치를 하향했다. 다만 지난 2023년 K-ICS 제도 시행 후 기본자본 K-ICS가 12.5%포인트 하락하는 등 자본의 질이 떨어진 점을 지적하며 기본자본 K-ICS 비율을 의무 준수 기준에 추가하기로 했다.

K-ICS가 150~170% 수준인 대형사로서는 여유가 생겼다. 대형사 관계자는 “K-ICS가 여유로운 보험사는 후순위채 신규 발행을 중단하고 차환에만 나설 것이다”며 “금리 리스크에 대응하기 위해 자산부채관리(ALM)에 주력할 것으로 전망한다”고 말했다. 기준금리 인하, 장기 선도금리(LTFP) 하향으로 금리 리스크 관리가 중요해진 만큼 부채 대비 자산 잔존만기(듀레이션)를 길게 관리하겠다는 복안이다.

기준금리 인하 시 보험부채가 늘어나기 때문에 K-ICS가 하락한다. 앞서 보험연구원은 기준금리 1%포인트 하락 시 생명보험사와 손해보험사의 K-ICS가 각각 25%포인트, 30%포인트 하락한다고 분석했다. 여기에 금융당국의 보험부채 할인율 현실화 계획에 따라 현재 4.3% 수준인 LTFP는 매년 0.25%포인트씩 떨어진다. LTFP가 떨어지면 할인율도 낮아져 부채 규모와 듀레이션도 확대한다.

|

대주주의 자금 동원 능력에 따라 보험사의 기본자본 K-ICS 비율이 관리될 것이라는 관측도 나온다. 기본자본을 구성하는 자본금을 확충하기 위해선 유상증자가 필요한데 대형 금융지주를 대주주로 둔 보험사는 기본자본 관리가 수월하지만, 대주주가 사모펀드(PEF)면 관리가 쉽지 않다는 분석이다.

설용진 SK증권리서치센터 연구원은 “지난 3월 발표한 보험업권 자본규제 고도화 방안은 기본자본 중심 지급여력비율 관리 방안이 제시된 점을 고려할 때 실질적으로는 더욱 강화한 규제라고 볼 수 있다”며 “이전과 달리 후순위채를 활용한 자본 관리가 불가능할 것이고 신종자본증권·증자·이익 확보, OCI(기타포괄손익) 관리 등 제한적인 수단만 활용할 수 있을 것으로 예상한다”고 전망했다.

설 연구원은 “현실적으로 추진하기 어려운 증자나 단기적인 개선을 기대하기 어려운 OCI 관리 등을 제외하면 이익 확보를 통한 이익잉여금 증가가 유의미한 기본자본 확충 방안이 될 것이다”고 분석했다.

이에 따라 중소형사로선 부담을 느끼고 있다. 보험사 관계자는 “기본자본에 보완자본 K-ICS까지 자본의 질을 중시하는 기본자본 K-ICS를 신설하면 중소형사의 부담은 더욱 커질 것이다”고 말했다. 중소형사들은 후순위채 신규 발행을 지속하겠다고 했다.

다만 일부 보험사는 투자자의 선택지가 줄어든 만큼 후순위채 수요예측 흥행을 기대했다. 보험사 관계자는 “자본성증권 발행 금리는 희망금리 밴드 상단으로 설정되고 있다. 이자비용 부담이 큰 상황이다”며 “선택지가 줄어든 투자자가 후순위채 신규 발행에 나서는 보험사를 선택하길 기대한다”고 언급했다.