.png)

.png)

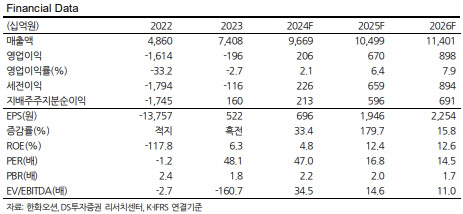

양형모 DS투자증권 연구원은 “한화오션의 신규 수주는 9월부터 증가할 전망”이라며 “기간 조정이 끝나가는 데다 해양방산 모멘텀이 부각될 것으로 예상하면서 한화오션의 수혜가 기대된다”고 말했다.

|

또 최근 달러 약세에 따른 환율 이슈, 조선 업체들의 연례행사와 같은 노조 파업 이슈 등 노이즈가 발생하면서 주가 변동성이 커졌다고 판단했다. 다만, 이는 단순 기간 조정이고 변한 건 없어 이러한 이슈에 따른 주가 하락은 매수 기회라고 강조했다.

양 연구원은 기간 조정이 끝나가고 있다고 내다봤다. 그는 “외신에 의하면 Hapag-Lloyd, Maersk 등이 대규모 시리즈 발주를 준비 중으로 보도됐다”며 “통상 외신 보도 이후 1~2달이면 발주되는 특성상 9~10월 안에 발주될 전망”이라고 예상했다.

또 “카타르의 50억달러 규모 QC-Max급 LNG선도 곧 발주될 것이고, FSRU·VLAC 등 다수 선박의 인콰이어리와 협상이 진행 중”이라며 “기간 조정이 끝나가고 있다”고 설명했다.

아울러 러시아-우크라이나 전쟁의 종전이 가까워지고 있다며 이 역시 한화오션의 모멘텀이 되리라고 전망했다. 그는 “종전 이후 미국의 견제는 중국 해군 전력이 될 것”이라며 “해양 방산 모멘텀이 두드러질 것으로 예상한다”고 강조했다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)