.png)

.png)

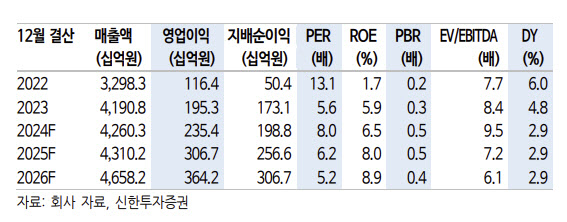

김선미 신한투자증권 연구원은 HDC현대산업개발이 자제차업 중심 업체로, 업황 변화에 빠르게 실적이 상향될 것으로 전망했다.

김 연구원은 “최근의 분양가 상승은 분양가 상승이 시행이익으로 이어지는 자체사업 영위 업체에게 유리하다”며 “광운대 역세권 개발사업, 11월초 착공, 중순 분양 예정. 본격적인 실적 기여는 2026년이겠지만 2025년에는 인도 기준 자체사업 매출이 약 4000억원 반영되며 실적 성장을 견인할 것”이라고 밝혔다.

그는 “현재 동사가 보유 중인 용지는 1조 3000억원, 수주잔고 반영분은 9조 5000억원, 광운대 역세권 사업과 같은 대규모 사업은 없지만 토지대 대비 큰 사업규모, NPL(부실채권) 투자계획, 다수의 대규모 준자체 사업을 고려하면 자체사업 실적이 견할 것으로 예상한다”고 했다.

김 연구원은 “2건의 공사 사고로 행정 제재 소송 진행 중에 있지만 하도급업체 과실 비중이 높아 강력한 제재 판결 가능성은 제한적이며 판결 확정까지는 시간이 걸릴 것”이라고 덧붙였다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)