|

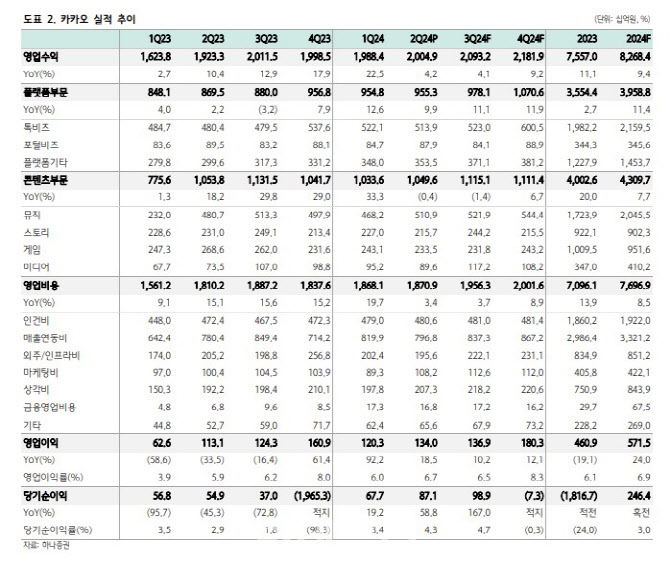

비우호적인 경기 상황에도 톡비즈 광고가 견조하게 성장했다는 분석이다. 2분기 플랫폼 부문 매출액은 전년 대비 12.6% 증가한 9548억원을 기록했다. 톡비즈 매출액은 7% 증가한 5139억원을 기록했다. 광고 부문에서 비즈보드의 성장은 소폭 둔화했으나 타깃팅에 특화한 비즈니스 메시지는 여전히 높은 성장률을 보였다고 평가했다. 톡채널 활성 광고주 수와 전체 친구 수가 11% 증가했으며, 이미지 및 동영상 발송 가능한 프리미엄 상품 채택률이 높아져 가격이 상승했다고 분석했다.

영업비용은 전년 대비 3.4% 증가한 1조8709억원으로 집계됐다. 일본 내 경쟁 심화로 픽코마의 마케팅비가 증가했으나 브레인 영업양수도에 따른 인프라 수수료의 일시적 감소로 안정적인 수준을 유지했다는 평가다.

올해 연간 기준 매출액은 전년 대비 9.4% 증가한 8조2684억원, 영업이익은 24% 늘어난 5715억원을 기록할 것으로 전망했다. 기존 추정치 대비 하향 조정한 것은 에스엠 하반기 전망치 조정과 카카오게임즈 신작 출시 지연 영향이 크다는 분석이다.

톡비즈의 연간 매출액은 전년 대비 7% 증가한 2조1595억원을 추정했다. 하반기 톡비즈에 새로운 광고와 커머스 서비스를 제공한다는 점에 주목했다. 카카오는 광고 부문에서 카카오톡의 업데이트 프로필과 오픈채팅 내에 전면형 디스플레이(DA) 상품을 선보인다. 또 중소상공인(SME)을 타깃한 광고 도구로 비즈니스 프로필, 오픈 채팅 등을 개발하고 있다. 커머스 부문에서는 쇼핑 이력, 데이터를 활용한 개인화 큐레이션을 적용해 쇼핑 탭을 개편한다.

하반기 카카오의 AI 서비스가 주가 향방의 주요 키가 될 것으로 봤다. 이 연구원은 “카카오는 실적 발표에서 하반기 대화형 기업과소비자간거래(B2C) AI 서비스를 카카오톡과 분리된 별도의 앱으로 출시하겠다고 밝혔다”며 “애플리케이션에 대한 구체화와 초기 트래픽 확보에 따라 리레이팅이 가능하다”고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)