.png)

.png)

|

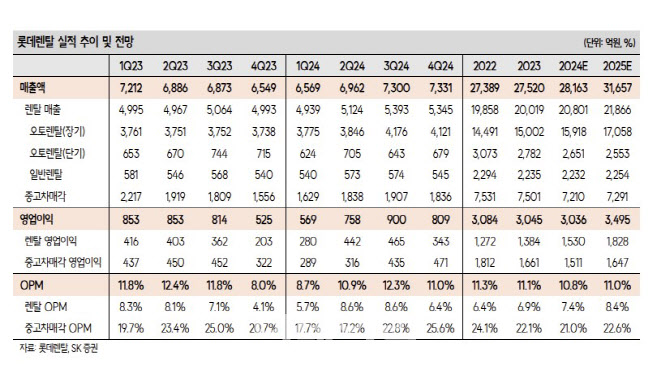

연초부터 회사에서 강조했던 이익 개선세를 시장에 증명하며, 렌탈 사업 강화 전략에 대한 믿음을 줬다는 분석이다. 장기 렌터카 투입대수는 올해 2분기 월평균 684대로 늘었으며, 개인 장기 리텐션율은 올해 1분기 43.4%에서 2분기 48.6%로 추가적으로 개선됐다고 짚었다.

2분기 렌탈 영업이익은 전년 대비 9.7% 증가한 442억원을 기록했다. 전체 영업이익 중 렌탈이 차지하는 비중이 58%까지 늘었다. 오토렌탈 장기 영업이익률은 전분기 대비 1.1%포인트 개선됐는데, 총자산순이익률(ROA)이 우수한 중고차렌탈 투입이 증가한 영향이 컸다는 분석이다. 비즈렌탈 부문이 수익성 높은 산업재 렌탈 사업으로 재편되면서 이익률이 크게 개선됐다는 평가다. 다만 중고차 렌탈 사업 확대에 따라 중고차 매각대수가 감소하고 차세대 시스템 관련 비용이 전년 대비 45억원 증가했다고 짚었다.

윤 연구원은 “4분기부터는 2028년 국내 온라인 중고차 시장 10% 점유율 확보를 목표로 중고차 소매 플랫폼이 개시된다”며 “이익 성장이 지속하는 가운데 2025년에는 매출 성장도 의미 있을 전망”이라고 말했다.