|

정 연구원은 “올해 1분기 판매에서 국내 판매의 부진과 미국 인센티브의 상승이 확인됐다. 국내 완성차의 실적을 책임지는 양대 지역의 지표가 부진한 점이 문제”라며 “다만 국내 부진의 경우, 현대차 아산공장과 기아 화성공장이 전기차 전용 설비로 전환되는 과정에서 발생한 일시적 현상”이라고 강조했다.

미국 인센티브의 경우, 과거와 달리 완성차의 수익성을 대변하지 못하고 있다는 설명이다. 인플레이션감축법(IRA) 정책의 여파로 전기차(EV) 보조금을 인센티브로 지급하는 회사들이 늘어나고 있기 때문이다. 투자자들이 중요하게 관측하던 핵심 변수들이 최근에는 수익성을 설명하지 못하고 있는 점을 감안할 필요가 있다는 분석이다.

정 연구원은 올해 1분기 완성차의 실적이 양호할 것이라 전망했다. 그는 “올해 1분기 자동차 산업은 피크 아웃 논쟁에서 벗어나 ‘밸류업 프로그램’이라는 파도에 휩쓸렸다”며 “국내 증시에서 주가 상승의 근거로 실적·성장·내러티브가 아닌 밸류에이션이 두드러진 것은 보기 드문 일”이라고 전했다.

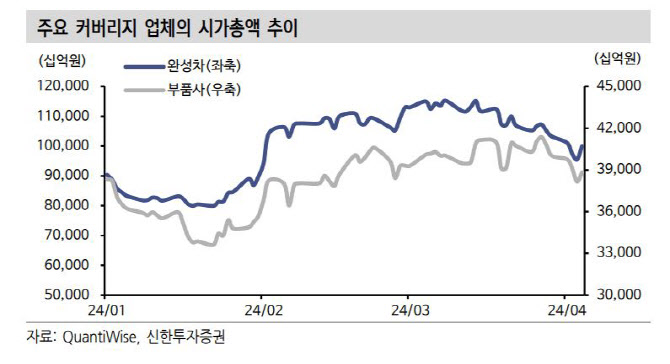

1월말 시작된 저 주가순자산비율(PBR) 종목 상승세는 이후 정치적인 요인에 의해 밸류 업 프로그램이 해석되면서 3월 중순부터 힘을 잃으면서 현대차와 기아도 영향을 받았다는 평가다. 현대차·기아의 합산 시가총액은 연초 80조~90조원으로 시작해 3월에는 115조원까지 상승했으나 최근 다시 100조원 내외로 조정받았다.

그러면서 정 연구원은 “밸류업 이슈가 소강된 상황에서 다시 실적에 대한 관심도가 커지고 있다”며 “만약 자동차 산업의 실적이 부진한 모습을 보이면 모멘텀 공백과 피크 아웃 우려가 겹칠 가능성이 높지만, 다행히도 완성차의 실적은 양호할 전망이다”이라고 전했다. 이어 “4~5월 정부의 밸류업 프로그램 관련된 세부 사항이 정리될 것으로 기대되는 가운데, 6월 전후에는 현대차의 CID행사가 예상된다. 양호한 실적 발표 이후에는 다시 모멘텀 확보가 기대되기에 주식을 홀딩할 시점이다”라고 덧붙였다.