최영광 NH투자증권 연구원은 30일 보고서에서 “스판덱스 가격과 스프레드 등 주요 지표는 저점 도달했으며 스판덱스 재고 일수도 45일에서 33일로 감소하고 있다는 점을 고려해야 한다”며 이같이 밝혔다.

|

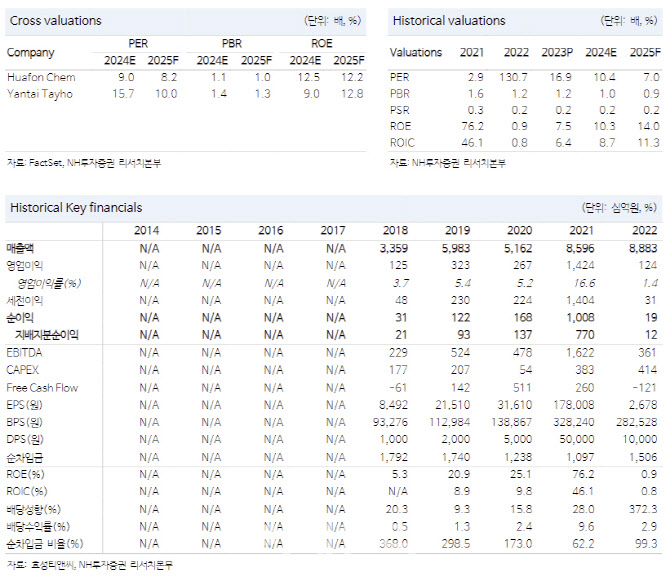

효성티앤씨의 지난해 4분기 실적은 매출액은 전분기 대비 10.3% 줄어든 1조8000억원, 영업익은 52.7% 감소한 290억원으로 시장 컨센서스를 하회했다. 나일론, 폴리에스터 등 범용성 섬유 사업의 적자 폭이 확대한 영향으로 섬유 영업이익은 28.7% 준 293억원을 기록했으며 스판덱스 및 PTMEG 이익은 전분기 대비 소폭 감소했으나 1분기에는 낮아진 원가가 반영되며 이익 개선될 전망이다. 무역 및 기타 부문은 전분기 대비 적자전환한 영업손 3억원을 기록했다. 연말 고객사 재고조정, 철강 수요 부진 등 비수기 영향으로 이익 감소. 1분기 비수기 영향 소멸로 인한 실적 개선 기대된다.

최 연구원은 “현재 스판덱스 가격은 톤당 4140달러로 역사적 최저치에 근접했으며 원재료 BDO 가격은 톤당 1300달러로 생산원가 수준까지 하락했다”며 “스판덱스 스프레드 역시 역사적 바닥권에 위치해 있어 추가적인 하락 여지보다는 개선의 여지가 훨씬 큰 상황”이라 말했다.

이어 “스판덱스 재고 일수는 2023년 12월 말 45일에서 현재 33일로 감소했는데, 가격 바닥권 도달로 인해 전방 업체들이 재고를 비축하는 상황이며 계절적 비수기가 지나고 2분기부터 점진적인 스프레드 개선이 기대된다”고 말했다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)