작년 4분기 이후 110엔대 초중반 박스권 흐름을 이어온 엔-달러 환율은 2015년 이후 가장 높은 120엔대로 올라섰다. 공급망 차질로 인한 에너지 가격 급등으로 일본은 무역적자가 심화됐다. 여기에 미국은 인플레에 대응해 연방준비제도(Fed) 긴축 가속화 우려까지 더하고 있다.

|

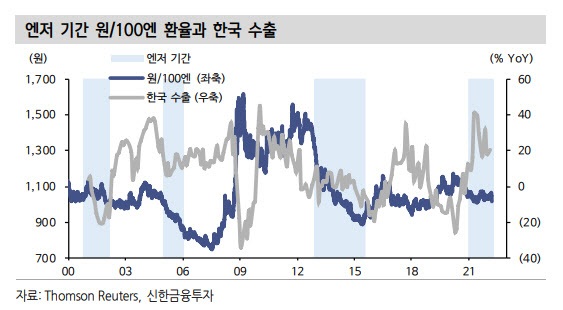

다만 아직까지 엔저 영향은 크게 우려할 단계는 아니라고 봤다. 엔저의 악영향은 지난 2010년대 초반과 같이 대외 수요 개선이 미진하고, 원화의 차별적 강세가 동시에 충족되는 경우에 국한된다는 것이다. 김 연구원은 “지정학적 위험과 선진국 긴축 가속화 등으로 불확실한 경제 상황이 이어지고 있지만 원화 역시 엔화와 마찬가지로 당분간 강세 전환이 어렵다”면서 “연준발 긴축 가속화 경계로 인한 강 달러, 원자재 가격 상승으로 인한 무역수지 악화 우려에서 벗어나기까지 시간이 필요하다”고 봤다.

하지만 하반기까지 엔저가 장기화될 경우 업종별로 피해가 발생할 가능성은 있다고 분석했다. 석유, 철강, 기계, 자동차 등 일본과의 수출경합도가 높은 수준이거나 추가로 확대된 산업의 경우 특히 피해가 있을 것으로 봤다.

김 연구원은 “대외 경기 불확실성으로 정부 및 민간 차원의 투자 집행이 지연되는 점 역시 철강, 기계 등 업종의 피해 가능성을 뒷받침한다”면서 “다만 전방 수요가 양호한 석유, 자동차 업종은 피해가 제한될 수 있는데 석유 산업은 원자재 가격 상승의 수혜를 기대할 수 있고 자동차는 점진적인 공급망 차질 완화로 공급자의 가격 협상력이 우위에 있기때문”이라고 설명했다.