|

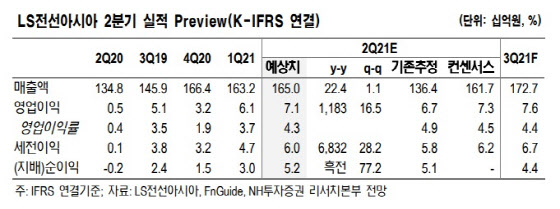

지난 1분기 LS전선아시아의 매출액은 1632억원, 영업이익은 61억원을 기록했다. 전년 동기 대비 매출액은 23% 늘어났지만 영업이익은 17% 줄어든 것이다. 이민재 NH투자증권 연구원은 “지난 1분기에도 다소 부진해 보일 수 있지만, 코로나19 이후 어려웠던 업황이 점차 회복되는 모습을 보여준 것”이라고 분석했다.

이 연구원은 “지난해 코로나19로 인해 부진했던 베트남 내수 전력케이블 시장이 회복된 이후 베트남 전력청 등으로부터 수주 증가가 나타나고 있으며, 이 외에도 태양광, 풍력 프로젝트 수주 증가 효과 역시 기대할 수 있는 국면”이라고 설명했다.

이에 올해에는 본격적인 실적 정상화 역시 기대됐다. NH투자증권이 추정한 올해 LS전선아시아의 매출액은 6810억원, 영업이익은 287억원이다. 각각 전년 대비 18%, 78% 늘어난다는 예상이다. 이 연구원은 “전 사업부에 걸쳐 고르게 매출 정상화가 나타나고 있다”면서 “다만 미얀마 법인의 경우 쿠데타 사태로 인해 공장 가동은 유지되고 있지만 영업 차질이 나타나고 있는 상황”이라고 덧붙였다.

특히 LS전선아시아는 베트남 내 해상 풍력 프로젝트가 이어지며 계열사들과의 시너지 효과도 기대됐다. 이 연구원은 “LS전선과 LS전기의 시너지가 기대되는 국면”이라며 “LS전선과의 해저케이블 사업 확대는 LS전선아시아의 전 부문 매출 확대로도 이어질 수 있을 것”이라고 전망했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)