|

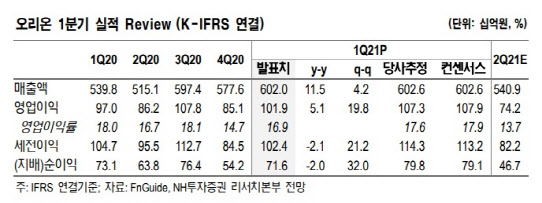

시장 기대를 밑돈 주요인으로 지난해 역기저에 따른 부담, 원재료 가격 상승 등이 꼽혔다. 조미진 NH투자증권 연구원은 “중국 법인의 경우 영업이익이 전년 동기 대비 1.7% 감소했는데 지난해에는 사회보장세 감면 등과 같은 정부 보조금 혜택 등 일회성 수익이 발생했던데다가 코로나19 영향, 원재료 가격 상승 등의 요인이 작용했다”고 설명했다.

다만 지역별 매출액을 살펴보면 중국법인 매출액이 14.8% 증가하고, 국내 역시 4.2% 늘어났다. 조 연구원은 “국내법인 역시 ‘꼬북칩 초코 츄러스’ 등 신제품 판매 호조로 매출액이 늘고, 판관비 효율화가 긍정적이었다”고 평가했다.

이처럼 시장 기대치에는 미치지 못했지만, 기초 체력 강화를 위한 노력이 이어지고 있는 만큼 하반기에는 재차 실적 모멘텀 확장을 기대할 수 있다는 예상이다. 조 연구원은 “비우호적인 영업환경 속에서도 중국 법인은 유통 커버리지를 넓히고 있고, 원재료 수급 개선 등 다방면에서 노력을 이어가고 있다”며 “지난해 하반기부터 나타난 원재료 가격 부담이 올 2분기부터는 다소 진정되고, 원가 효율화 노력이 실적에 반영될 수 있는 시점”이라고 짚었다.

이와 더불어 신제품 출시 등의 효과도 기대할 수 있다는 설명이다. 조 연구원은 “최근 실적 하락은 구조적 이슈가 아니며, 타 업체들과 비교해도 제품력과 마케팅력에서 우위가 있는 상황에서 신제품, 카테고리 확장 노력도 이어지고 있다”며 “향후 성장성은 밝고, 우려는 주가에 충분히 반영된 상항”이라고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)