.png)

저축은행들이 최근 빠른 예금 유입으로 골머리를 앓고 있다. 들어오는 돈(수신)의 속도에 비해 나가는 돈(여신)의 속도가 더디면서 곳간에 쌓이는 돈이 늘면서다.

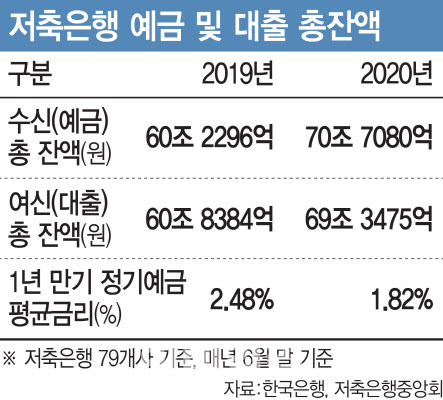

20일 금융권에 따르면 한국은행 경제통계시스템 기준 전국 79개 저축은행의 수신 총잔액은 지난 6월말 약 70조7080억원으로 집계됐다. 지난해 6월 60조원을 돌파한데 이어 1년 만에 약 17.4%(10조4784억원) 늘며 70조원을 넘긴 것이다. 저축은행 사태 이전 수준(최대 77조원) 회복이다.

통상 예수금이 확보되면 그만큼 대출 등 영업을 더 할 수 있어 금융사 입장에서는 호재다. 저렴한 비용(예금 이자)으로 실탄을 많이 확보할수록 예대마진(대출 이자에서 예금 이자를 뺀 수익) 측면에서 유리하다.

하지만 대출 수요 이상으로 예수금이 몰리면 상황은 달라진다. 금융사 입장에서는 예금은 부채기 때문에 노는 돈이 많아질수록 나가게 되는 비용도 늘어나기 때문이다.

6월말 기준 국내 79개 저축은행 여신 총잔액은 69조3475억원으로, 1년 사이 약 14%(8조5091억원) 증가했다. 같은 기간 수신 총잔액 증가분보다 2조원 가량 밑도는 수준이다. 이는 이날(8월20일) 기준 저축은행 1년 만기 정기예금 평균금리(1.64%)만 적용해도 업계 전체적으로 연간 약 330억원의 이자 비용 부담이 발생하는 셈이다.

|

하지만 사실상 0%대인 시중은행 예금과 견줘 금리매력이 부각해 단 0.1%포인트 이자라도 더 받고자 하는 ‘금리 노마드(Nomad·유목민)’ 현상이 계속되고 있다.

일부 저축은행들은 지속적인 예금 금리 인하에 이어, 아예 예금 가입 권유나 홍보를 자제하고 노출을 최대한 줄이는 ‘디마케팅(Demarketing)’을 시작했다. 그러면서 가계 신용대출 및 중금리 대출을 내세워 예대율(예수금 대비 대출금 비중) 끌어올리기에 적극 나서고 있다.

신규 대출을 포함해 돈 굴릴 곳 찾으려는 움직임도 활발하다. 저축은행업계 관계자는 “지역 영업규제를 받는 영업점과 달리, 디지털뱅킹은 경계가 없다”며 “과거에는 일부 대형사들만 디지털뱅킹을 했지만, 최근에는 중소형사들도 자체 앱을 마련하는 등 디지털뱅킹을 통한 대출 영업 기반을 확대에 주목하는 분위기”라고 말했다.