|

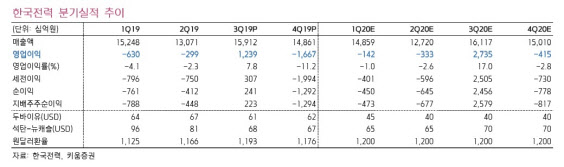

이종형 키움증권 연구원은 “한국전력은 유가가 하락하면 원료비, 구입전력비 감소 등으로 인해 유가가 배럴 당 1달러 하락할 때 연간 영업이익은 약 1100억원 가량 개선될 수 있다”고 분석했다.

이 연구원은 “유가 하락이 한국전력의 실적 개선으로 반영되는 시차는 5~7개월 정도가 될 것”이라며 “8월부터 구입전력비가 급격히 떨어지면 연중 최대 전력 성수기인 3분기에 집중적으로 반영돼 실적 개선 효과는 예상보다 클 수도 있다”고 내다봤다.

또한 한국전력의 방어주로서의 역할도 기대할 만하다는 설명이다. 이 연구원은 “현 주가는 역사적 밴드 저점에 위치하고 있는데다 올해 총선일 지나 상반기 완료될 전기요금체계 개편 이후로는 하반기 전기 요금 인상에 대한 기대감도 존재한다”며 “코로나19확산과 유가 급락으로 불안함이 커진 주식시장에서 향후 지수 방어주로서의 역할도 할 수 있을 것”이라고 예상했다.

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)