|

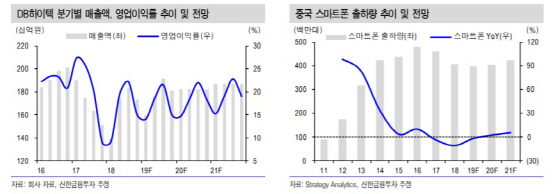

DB하이텍은 1분기 매출액 1596억원, 영업이익 224억원을 기록했다. 미·중 무역 분쟁 등 대외적 이슈에 따른 IT 수요 둔화와 계절적 비수기 영향으로 전분기 대비 실적은 각각 7.8%, 13.3% 감소했지만 전반적인 8인치 수요 개선 효과로 전년 동기대비 매출액과 영업이익이 각각 15.3%, 76.5% 증가했다.

2분기부터 중국의 스마트폰 수요가 늘어나고 반도체 성수기에 진입함에 따라 공장 가동률이 상승할 것이라고 신한금융투자는 판단했다. 최근 환율 상승도 2분기 수출에 긍정적인 영향을 미칠 것이란 분석이다. 신한금융투자는 평균 원·달러 환율을 1150원으로 가정했을 때 회사의 2분기 매출액은 1757억원, 영업이익은 324억원에 달할 것이라 추정했다.

전세계 8인치 파운드리 시장이 견조한 수급을 유지하고 있다는 점도 매력적이란 평가다. 최도연 신한금융투자 연구원은 “제한적인 증설과 다품종 니치마켓 반도체 수요 증가, 중장기적으로는 사물인터넷(IoT ) 관련 수요 증가가 지속될 전망이다”며 “8인치 파운드리 시장의 장기 호황을 예상한다”고 설명했다. 최 연구원은 이어 “DB하이텍은 2015년부터 20% 내외의 영업이익률(OPM)을 꾸준히 기록해 재무구조도 대폭 개선된 상태라 주가가 더 이상 저평가될 이유가 없다”고 진단했다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)