|

김은갑 IBK투자증권 연구원은 “1분기 연결 순이익은 970억원으로 전년동기대비 5.8% 증가할 것”이라며 “대규모 염가매수차익이 발생한 지난해 4분기보다는 7.5% 감소할 것”이라고 분석했다.

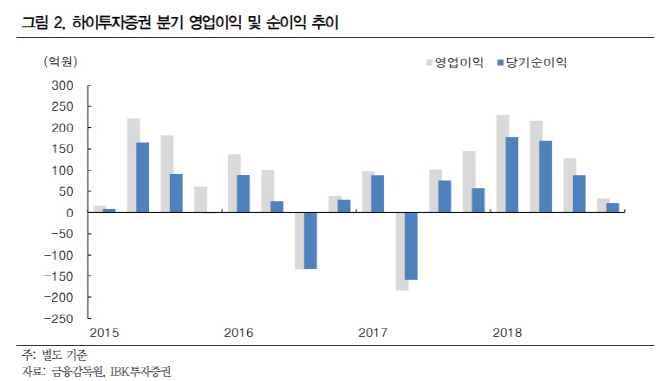

영업이익 기준으로는 흑자전환을 예상했다. 은행 본점건물 감가상각비 등 일반관리비의 증가를 증권 자회사 이익으로 만회할 것이라는 판단이다. 그는 “하이투자증권은 DGB금융이 목표로 하는 연간 400억원의 순이익 기여가 가능한 실적을 보여줄 것”이라며 “향후 대구지역에 지점이 추가되면서 은행과의 시너지 효과도 가능하다”고 예상했다.

1분기 NIM은 회계처리방식 변경과 영세카드가맹점 수수료 인하로 전분기보다 5bp(1bp=0.01%) 하락할 것으로 추정했다. 그는 “표면적으로는 지난해 상승분을 반납하고 2017년 수준으로 하락하는 모습이지만 회계처리방식 변경분 2~3bp는 순이익에 영향이 없는 변화”라며 “자산건전성은 안정적이고 충당금비용도 경상적 수준 또는 이하 규모 달성이 가능하다”고 설명했다.

![[속보] 윤석열 '내란 우두머리' 1심서 '무기징역' 선고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901063t.jpg)