지난 11일(현지시간) 금융서비스 정리 계획을 발표하면서도 500억달러 규모의 자사주 취득 계획을 포함해 2018년까지 자사주 취득과 배당으로 총 900억달러 이상을 주주들에게 이익으로 돌려주겠다고 밝혔다.

|

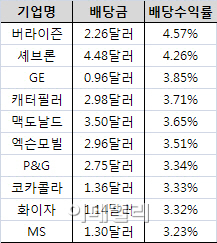

뉴욕증시에서는 `배당 귀족(dividend aristocrats)`이라는 표현이 있다. 적어도 25년 이상 매년 배당을 늘리는 주주 친화적인 기업들을 일컫는 용어다. 현재 스탠더드앤드푸어스(S&P)500지수에 편입된 기업들 가운데 10% 정도만 이같은 배당 귀족에 속한다.

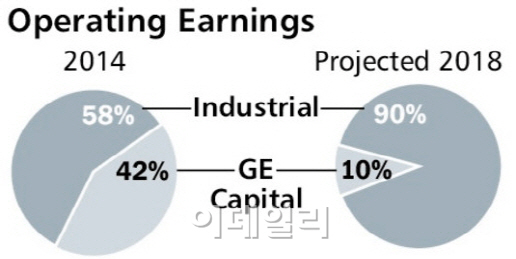

132년의 역사를 가진 GE는 미국을 대표하는 배당 귀족이었다. 1899년 회사 설립 이후 단 한 번도 주주들에게 배당을 실시하지 않은 적이 없었다. 또한 32년 연속으로 배당을 늘리는 행보를 보였다. 그러다 지난 2009년 금융위기로 인해 GE캐피탈이 어려움을 겪자 창사 이래 처음으로 배당을 3분의 1 토막 수준으로 잘라 버렸다. 그러면서 잃었던 배당 귀족의 칭호를 이번에 다시 얻고자 하는 것이다. 또한 자사주 취득 규모는 미국 역사상 최대였던 애플과 같은 수준이다.

GE는 사실 이미 지난 2010년부터 배당을 다시 높이기 시작했다. 2009년 위기 당시 주당 12센트였던 배당은 지난해 23센트까지 두 배 가까이 늘었지만, 여전히 위기 이전 수준인 31센트에는 못미치고 있다. 잭 레슬리 밀러/하워드 포트폴리오 매니저는 “GE가 가진 오래된 배당과 주주 이익환원 문화는 시장에 잘 알려져 있지만, 지금 당장 주식을 매입해야 하는 투자자들로서는 과거 역사가 아니라 앞으로의 전망에 따라 투자할 수 밖에 없다”며 이같은 배당 확대 전략을 반겼다. 그 역시 2009년 배당 축소 때 GE 주식을 다 내다 팔았다가 지난 2010년 배당 확대 이후부터 다시 주식을 보유하고 있다.

연간 92센트의 배당을 지급하는 GE는 아직까지도 3.2%의 높은 배당수익률을 기록하고 있지만, 주가는 이를 외면해왔다. 최근 10년간 주가 상승률은 마이너스(-) 0.46·로, 같은 기간 경쟁사인 다우케미칼의 2.2%에 크게 못미쳤다. 지난 3년간에도 주가는 13.7% 올랐지만, 스탠더드앤드푸어스(S&P)500지수의 14.2%나 다우지수의 17.7%에 못미치고 있다.

“실적부터 확인시켜줘야 할 때”

이같은 배당 확대는 분명 GE 주가에 긍정적인 영향을 미칠 것으로 기대된다. 그러나 전문가들은 전체 수익의 42%를 차지하는 GE캐피탈의 기여도를 10%대로 줄이는 대신 순수 산업재에 집중하게 된 GE로서는 지속 가능한 주주 이익 환원에 대한 기대감을 높여주기 위해서는 우선 실적 개선부터 확인시켜줘야 한다고 지적하고 있다. 잭 디건 하버어드바이저리 최고투자책임자(CIO)는 “그동안 GE캐피탈이 워낙 많은 이익을 벌어들인 만큼 앞으로 남게 되는 산업부문에서 대규모 주주 이익 환원을 유지할 수 있도록 많은 수익을 벌어들일 수 있다는 점을 먼저 보여줘야 한다”고 말했다.

|

실제 지난 2010년에 전체 사업 매출 가운데 11%였던 석유 및 가스 장비부문을 지난해 17% 수준까지 높였지만, 이 분야에서는 아직 큰 이익을 내지 못하고 있다. 지난해 기준으로 석유 및 가스 장비부문은 매출이 6% 감소했고, 영업이익은 1% 증가에 그쳤다. 이는 평균 9%였던 전체 산업부문에 비해 크게 부진한 수준이다.

폴 잭슨 매니저는 “투자자들은 GE의 사업 구조조정 계획에 환호하고 있지만 아직까지는 관망하는 모습”이라며 “만약 이후에도 충분한 수익을 내지 못한다는 판단이 설 경우 주가는 더 내려갈 수 밖에 없을 것”이라고 우려했다.

다만 지난해 GE가 2007년 이후 가장 높은 2.0%의 자기자본수익률(ROE)을 기록했다는 점은 GE가 앞으로도 수익성을 더 높일 것이라는 기대감을 갖게 만드는 대목이다.