|

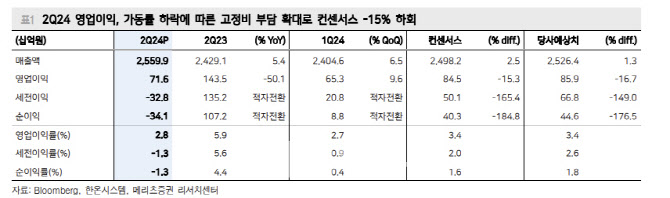

김준성 연구원은 “전방 업체 배터리전기차(BEV) 판매 부진으로 생산물량이 사업계획을 7% 하회했으며, 가동률 하락에 따른 수익성 훼손이 발생했다”며 “또 지배주주 순손실 341억원으로 적자 전환해 컨센서스를 185% 하회했다. 재무건전성 악화에 따른 이자비용 확대가 문제”라고 지적했다.

김 연구원은 “영업이익률은 2017년 8.4%를 기록한 뒤 매년 내림세”라며 “성장하는 전방 업체 수주 확보 부재가 원인”이라고 짚었다.

그는 “전 세계 BEV 판매 성장률이 주춤해진 것은 사실이나 성장 기조는 여전하다. 상반기 전세계 총 자동차 판매는 전년 동기 대비 2% 증가했으며, 전 세계 BEV 판매는 10% 늘어났다. 전세계 BEV 침투율도 같은 기간 1%포인트 확대됐다”며 “그러나 한온시스템 열관리시스템 주력 고객사들은 시장 성장을 이끌고 있는 업체들이 아니기에, 실적과 시장 수요 성장이 동행하지 못하고 있다”고 판단했다.

김 연구원은 “경쟁력 있는 BEV 모델을 준비하지 못한 기존 고객사들의 중장기 판매 전망 축소로 앞으로의 전망도 불투명하다”며 “지지부진한 신규 수주가 이를 반증한다”고 진단했다.