|

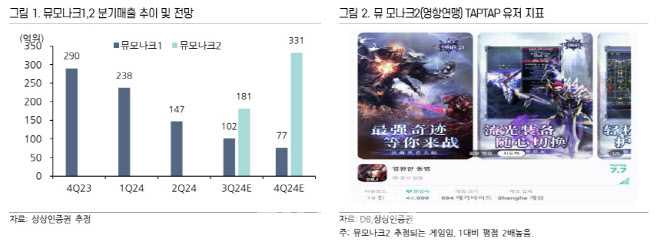

최승호 연구원은 “하반기 실적은 퍼블리싱 타이틀인 프로젝트S와 뮤모나크가 견인할 것”이라며 “뮤모나크 2는, 1에 이어 중국 킹넷이 개발하고 출시한 게임을 역수입한 기대신작이다. 모나크1 대비 중국 유저평점이 2배 높은 것으로 추정되며(7.7점), 중국 실제 성과도 1 대비 더 좋았던 것으로 추정된다”고 설명했다.

최 연구원은 “뮤모나크1은 이미 국내 하향안정화 진행됐기에, 카니발 우려가 적다”며 “모나크2 첫분기 일평균 매출 5억원을 제시한다. 이는 모나크1이 국내 출시 첫분기 4억원 기록했음을 고려한 추정”이라고 진단했다.

그는 “2025년 자체개발 신작 최소 3종 출시와 연간 성장지속, 게임주 최저 밸류에이션, 주주환원 실시, 게임사 지분투자 행보 가속화로 매수 매력이 풍부하다”며 “투자자들이 기대하는 테르비스 출시일정 지연이라는 ‘속도’만 문제다. 테르비스 출시는 빠르면 4분기, 늦어도 2025년 1분기를 예상한다”고 전했다.

최 연구원은 “IP라이센싱 사업에 치중했던 과거에서 벗어나 성장성 높은 자체개발과 지분보유 스튜디오 퍼블리싱으로 전환되고 있으므로 리레이팅은 이뤄져야 한다”며 “게임주에서 상상하기 힘든 10배 밸류부여에도 업사이드 여력이 50% 이상으로, 현재 웹젠은 현저한 저평가 상황”이라고 강조했다.