|

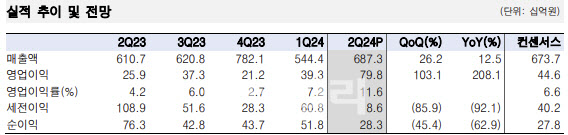

장남현 연구원은 다만 “지배주주순이익이 283억원으로 전년 동기 대비 62.9% 줄어 컨센서스 대비 15.8% 하회했다”며 “오버에어 전환사채 미전환에 따른 대손상각비 436억원이 발생했기 때문”이라고 설명했다.

장 연구원은 “하반기 이익률 기대치는 하향 조정(영업이익률 3분기 5.5%, 4분기 4.0% 추정)한다”며 “방산 부문에서 250억원의 자체 투자 비용 인식, ICT 부문은 매출 믹스가 변경되고 인력 충원에 따른 추가 비용이 발생하기 때문”이라고 판단했다.

장 연구원은 “하반기 이익률 기대치 낮추지만, 국산 무기체계 고도화에 따라 한화시스템 제품 비중이 높아지고 있기 때문에 방산 매출은 중장기적으로 성장할 것”이라며 “올해를 기점으로 큰 폭의 영업이익 성장(2024년 영업이익 1926억원 전년 대비 107.4% 증가)이 시작된다”고 전망했다.