.png)

카카오뱅크는 지난해 역대 최대 실적을 기록했다. 카카오뱅크의 지난해 순이익이 3549억원을 기록했고, 지난해 4분기만 놓고 보면 757억원의 순이익을 냈다.

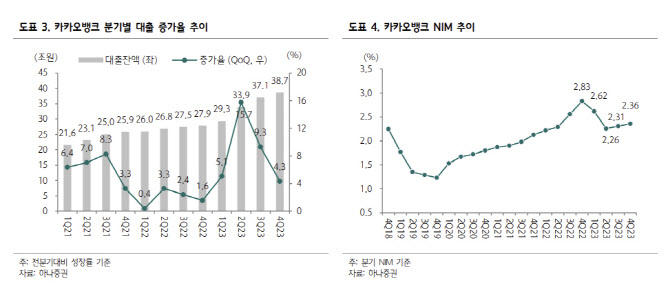

최정욱 하나증권 연구원은 “ 4분기에도 총대출이 4.3% 증가하고 순이자마진(NIM)이 약 5bp 추가 상승해 순이자이익이 전분기대비 12.2% 급증했고, 영세·중소사업장 우대수수료율 적용에 따른 카드수수료 환급 70억원과 더불어 민생금융비용 92억원 반영 및 매분기 발생하던 상각채권 매각익이 4분기에는 발생하지 않은데다 MMF 운용자산 감소로 유가증권관련익도 소폭 줄어들어 비이자이익은 전분기 대비 다소 크게 줄었다”고 평가했다.

카카오뱅크는 지난해 결산배당으로 주당배당금(DPS)을 150원으로 결정했다. 최 연구원은 “2022년의 80원에 비해 크게 상향되면서 DPS도 우리 예상을 상회했음. 다만 지난해와 달리 자사주 매입·소각은 병행하지 않을 것으로 보인다”며 “따라서 2023년 배당성향은 20.2%로 2022년의 14.5%에서 5%p 넘게 상승했지만 2022년 결산 직후에 단행되었던 약 130억원의 자사주 매입·소각분을 감안시 총주주환원율은 2022년과 2023년 모두 약 20% 수준인 것으로 판단한다”고 밝혔다.

최 연구원은 “카카오뱅크는 40대 이상 침투율도 계속 상승하고 있어 월간활성화이용자수와 주간활성화이용자수가 각각 1758만명과 1266만명을 기록하고 있으며 고객수도 2284만명으로 꾸준히 증가하고 있는데다 모임통장에 이어 한달적금 등 새롭게 출시하는 수신상품마다 가입자수가 급증해 고객 기반이 계속 확대되고 있다”고 분석했다.

이어 “여기에 신용대출 트래픽이 전년 대비 17% 성장하는 등 금융플랫폼으로서의 파워를 입증하는 지표들이 지속적으로 개선되고 있다”며 “트래픽 유입은 광고매출 증가 등 플랫폼 비즈니스 수익 개선으로 이어질 수 있는 핵심요인이라는 점에서 관심있게 지켜봐야 할 지표”라고 분석했다.

최 연구원은 “올해에도 펀드판매에 이어 공모주청약, 외환상품 등 상품다각화를 위한 신규 서비스들이 출시를 대기하고 있다”며 “12월말 런칭한 신용대출 비교하기는 연계대출수수료를 뛰어넘는 수익원이 될 것으로 예상한다”고 밝혔다. 이어 “시간이 다소 소요될 수는 있겠지만 플랫폼 수익이 의미있게 늘어나는 시기가 도래할 것”이라고 전망했다.

|

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)