.png)

|

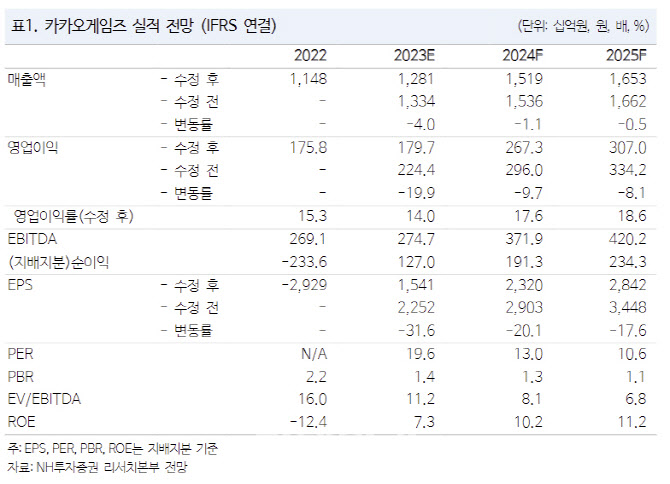

NH투자증권은 카카오게임즈의 2분기 실적으로 매출액은 전년동기대비 16.8% 감소한 2817억 원, 영업익은 74.8% 줄어든 204억 원을 기록하며 시장 컨센서스를 하회할 것으로 내다봤다. 3월 출시한 ‘아키에이지워’가 매출 순위 상위권을 유지하고 있음에도 불구하고, ‘오딘’과 ‘에버소울’의 매출이 하락하며 전년동기대비 영업이익 감소는 불가피하다는 분석이다. ‘아레스’ 출시 준비로 인한 마케팅비용도 전년비 22.5% 증가한 249억 원에 이르는 것으로 추정된다.

다만 기대요건은 있다. 안 연구원은 “기대작인 ‘아레스’ 성과가 기대되는 시점인데다 6월 말 출시한 ‘오딘’의 일본이 매출순위 30위권을 기록하고 있고, 3분기 중 ‘에버소울’의 일본 출시와 4분기 ‘가디스오더’의 출시로 실적 회복과 신규 게임 출시 모멘텀 반영될 것”이라 내다봤다.

‘아레스’는 미래 기반의 SF장르의 MMORPG로서 신화 기반의 MMORPG와는 차별화되는 강점을 보유하고 있다. 슈트를 체인지 하는 시스템이 게이머에게 새롭게 다가갈 수 있을 것이란 분석이 나온다. 안 연구원은 “2021년 오딘이 기존과 다른 북유럽 신화를 기반으로 MMORPG를 만들며 큰 흥행을 거둔 만큼 아레스도 차별성으로 게이머들을 공략할 수 있을 것”이라 진단했다.

다만 2022년 상반기 실적 부진에 따른 2023년 이후 실적 추정치 하향에 따라 목표가는 하향조정했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)