|

이어 “메탈가 반영이 빠른 소형전지는 2분기에 판가 하락하며 수익성이 감소했을 것으로 추정되며 3분기부터는 테슬라향 출하 증가하며 매출과 수익성 모두 회복이 예상된다”고 말했다.

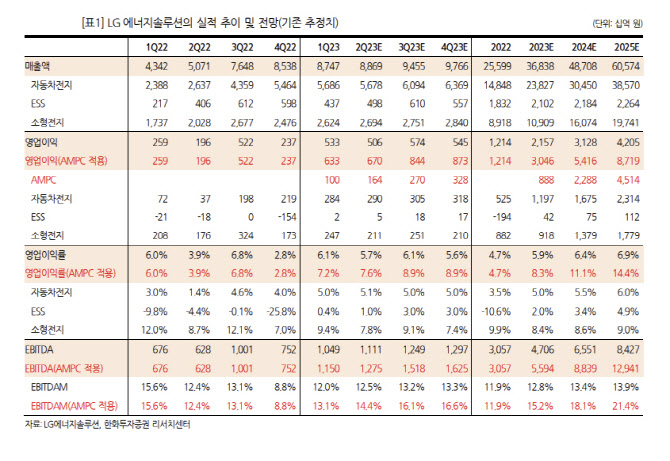

한화투자증권은 LG에너지솔루션의 2분기 실적으로 매출액은 8조8000억 원, 영업익은 6116억 원으로 시장 컨센서스를 하회할 것으로 내다봤다. AMPC 1109억 원 효과를 제외한 영업이익은 5007억 원으로 추정치와 유사할 것으로 보인다.

이 연구원은 “당초 유럽향 출하만 감소할 것으로 예상했으나, 미국 얼티엄셀즈향 출하도 감소하며 AMPC 이익은 1분기 기록한 1003억 원 대비 소폭 증가하는데 그쳤다”며 “지난해 3분기부터 가동을 시작한 얼티엄셀즈 1공장에서 생산 및 품질 관리를 위한 증설 속도 조절, GM의 EV 생산 시 물류차질 발생했기 때문인데 2분기 미국 출하량은 2.6GWh로 추정된다”고 말했다.

LG에너지솔루션 주가는 연초 상승세 이후, 4월부터 박스권 내 횡보 중이다. 단기적으로 예상보다 더딘 GM향 출하, 3분기 판가 하락에 따른 실적 우려, 중국 배터리 업체의 미국 시장 진출, AMPC·FEoC 불확실성 등에 따라 주가 조정은 이어질 수 있다.

다만 이 연구원은 “포드, 도요타 등과의 JV 구체화 기대 등 하반기 추가 JV 모멘텀 및 가파른 캐파 증설에 따른 실적모멘텀으로 중장기 매수 관점은 유지한다”고 말했다.

![이 대통령 정책 평가, 외교 잘했지만 부동산은 못했다[한국갤럽]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072400759t.jpg)