.png)

.png)

|

2일 한은이 발간한 ‘과거 미국의 금리 인상 사이클 종료 이후의 실물 경제 점검’이라는 해외 경제포커스 보고서에 따르면 1980년대 이후 연준의 금리 인상 사이클이 종료됐던 여섯 차례 사례를 분석한 결과 네 차례 사례에서 금리 인상이 종료되고 1년 이내 경기침체가 나타났다.

한은은 “이번 금리 인상기에도 올 하반기 이후 고용 사정이 점차 부진해질 가능성이 크다”며 “이는 가계 소득 흐름을 악화시켜 소비에 부정적인 영향을 미칠 수 있고 이에 큰폭의 경기 둔화를 유발할 수 있다”고 밝혔다.

금리 인상이 종료되더라도 경기 성장세는 당분간 위축될 가능성이 크다는 평가다. 실제로 금리 인상이 종료됐던 여섯 차례 중 다섯 차례에서 금리 인상 종료 이전의 성장세 둔화 흐름이 종료 이후에도 이어졌다. 특히 기업 부문의 비주거 고정 투자는 누적된 통화 긴축 효과에 부정적 영향을 받으면서 감소했다. 고용 시장 역시 금리 인상이 중단된 시점부터 비농림업 취업자 수 증가폭이 뚜렷하게 축소됐다.

물가상승률의 경우 여섯 차례 모두에서 금리 인상 중단 시점에 개인소비지출(PCE) 물가상승률의 전년동월비 오름세가 축소됐거나 오름세가 더 이상 확대되지 않는 모습이 관찰됐다. 기대인플레이션도 금리 인상 종료 전후로 안정된 수준을 유지했다.

다만 한은은 “모든 금리 인상 종료의 경우에서 동일한 방향으로 거시지표가 변화된 것은 아니라는 점에 유의할 필요가 있다”고 설명했다. 이어 “팬데믹 이후의 노동 시장 구조 변화, 인플레이션 감축법, 반도체 지원법 등을 통한 공급망 재편에 따른 기업의 행태 변화 등을 감안해 접근하는 것이 중요할 것으로 판단된다”고 밝혔다.

|

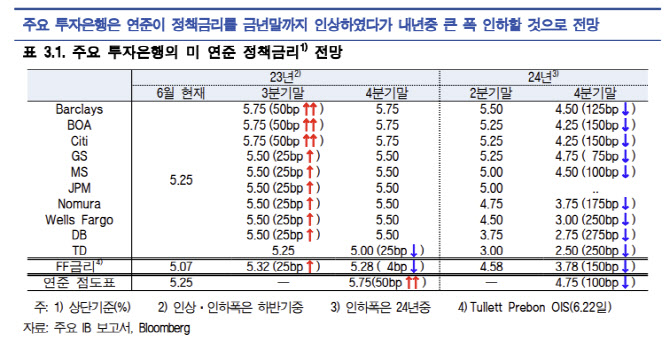

연내 25bp 인상을 전망하는 다수의 투자은행들은 4분기 근원 PCE 물가상승률이 3.4~3.8%로 연준 전망보다 낮다고 보고 있다. 또 연준이 추가 긴축에 나서면 저소득 가구, 소기업 등 취약 부문을 중심으로 신용 여건이 경색될 수 있어 50bp 인상까지는 어렵다고 보고 있다. 일부는 은행 유동성 위축에 지역은행 중심의 은행 불안이 재연될 가능성까지 우려한다.

한은은 “투자은행간 향후 정책 금리 경로 전망이 차이가 벌어지는 것은 물가 및 경기 전망의 차이에 근거한다”며 “코로나19 위기, 러시아-우크라이나 전쟁 등 지정학적 변화, 대규모 통화 및 재정 부양책 시행 등으로 물가, 경기 변동성이 커 전망의 불확실성이 어느 때보다 크다”고 설명했다.

또 한은은 “신용 및 유동성 경색 위험 평가, 연준 입장에 대한 해석 차이도 올해 금리 인상 속도에 영향을 주고 있다”며 “과거 위기 봉착시 연준이 완화 기조로 전환하면서 과감한 금리 인상이 힘들 것이라는 기대가 남아 있으나 작년부터 투자은행들이 대체로 연준보다 정책금리 수준을 낮게 봤다가 연준 전망대로 조정해왔다는 점에서 향후 이러한 상황이 반복될 수 있다”고 설명했다. 이어 “이러한 인식 변화로 시장의 초점이 금리 인하 시점에서 최종금리 수준으로 회귀할 경우 금융시장 변동성이 확대될 수 있다”고 덧붙였다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)