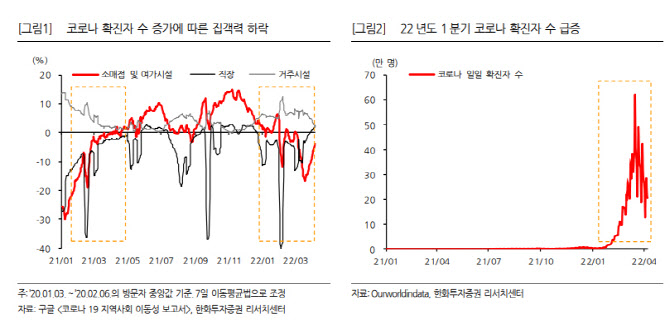

1분기 매출액은 전년비 9.5% 늘어난 5977억원, 영업이익은 206.8% 증가한 97억원을 기록할 것으로 추정했다. 이는 기존 추정치인 100억원 수준보다는 소폭 낮은 수준이지만 여전히 긍정적이다. 남성현 연구원은 “1분기를 기준으로 보면 역사상 최대 실적을 기록할 것으로 전망되고, 코로나19 확진자수 급격한 증가에 따라 일시적 집객력 하락이 있었다는 점을 고려해야한다”면서 “과거 회계기준과 비교할 때 1분기는 120억원을 상회한 것으로 판단하며, CJ프레시웨이가 제시한 연간 가이던스 달성 여부를 가늠할 수 있는 척도가 될 수 있기 때문”이라고 분석했다.

|

2분기 영업실적은 분기 사상 최대 실적을 달성할 것으로 예상했다. △계절적 성수기 진입에 따른 식자재유통 매출 증가 △골프시즌 돌입에 따른 클럽하우스 매출 확대 △단체급식 식수 회복에 따른 기여도 증가 △키즈 및 병원경로 매출액 증가가 예상되기 때문이다. 남 연구원은 “2분기는 클럽하우스 및 단체급식 매출 신장이 더욱 빠르게 이뤄질 수 있다는 점에 주목해야 할 것”이라면서 “1분기 이익 레벨이 확인되면 기업가치는 빠르게 증가할 것”이라고 예상했다.

2분기 매출액은 전년비 9.3% 증가한 6291억원, 영업이익은 33% 늘어난 254억원으로 전망했다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)