.png)

이창민 연구원은 “올해 마켓리스트프리미엄(Market Risk Premium·KB증권 기준)이 기존 7.37%에서 7.16%로 하향되면서 자기자본비용(COE)가 9.61%에서 9.92%로 변경된 점은 목표주가 설정에 하방 압력으로 작용했다”면서 “전기차 시장 고성장 및 자동차 전장화에 따라 전장용 MLCC 수요가 빠른 속도로 확대되는 가운데 고부가 제품인 전장용 구동계 MLCC 공급을 본격 시작함에 따라 관련 수혜가 확대될 것으로 보여 목표가를 상향했다”고 설명했다.

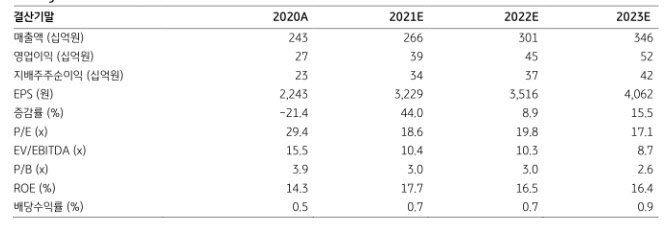

|

삼화콘덴서는 올해 1월부터 테슬라에 전장용 MLCC 공급을 시작했다. 해당 제품은 테슬라 전기차의 드라이브 인버터 (Drive inverter)에 채용될 예정이며, 드라이브 인버터는 차량 주행에 직접적인 영향을 미치는 구동계 제품인 만큼 높은 신뢰성과 안정성 요구치를 충족한 것으로 추정된다.

삼화콘덴서는 지금까지 기존 전장 고객사(LG전자(066570), 현대모비스(012330) 등)에 인포테인먼트(차량용 디스플레이, 네비게이션 등) 제품 위주로 전장용 MLCC를 공급해왔다. 하지만 메이저 주문자상표부착생산(OEM)향으로 고부가 제품인 구동계 MLCC 공급에 성공했다.

이 연구원은 “향후 테슬라와 LG전자 등 주요 고객사향 매출 확대 및 구동계 MLCC 고객사 다변화로 인한 매출 성장이 기대된다”면서 “삼화콘덴서의 전장용 MLCC 매출비중은 2020년 기준 16% 수준이며, 향후 전기차 시장 고성장으로 관련 수요가 빠르게 확대되어 2025년에는 27%까지 늘어날 것”이라고 전망했다.