.png)

.png)

|

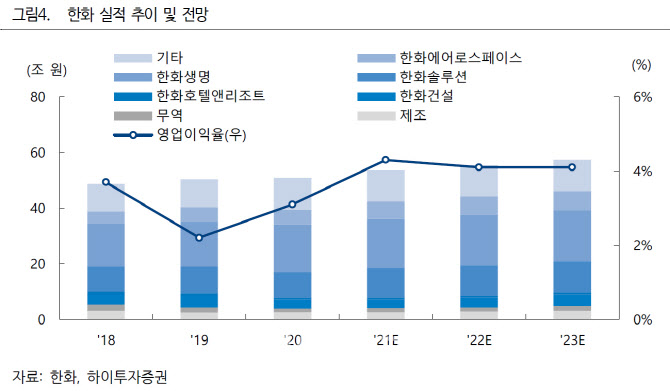

한화의 자체사업은 방산, 기계, 글로벌 부문 등으로 이뤄져 있다.

하이투자증권에 따르면 방산부문은 한미 미사일지침 종료에 따라 민수, 군사용 로켓 기술을 활용해 우주발사체에 적용할 수 있는 고체연료 등을 개발할 예정이다. 기계부문은 이차전지 공정용 장비 관련해 수혜가 예상된다. 글로벌 부문의 경우 질산 생산량 확대를 통해 향후 성장성 등이 가시화될 전망이다.

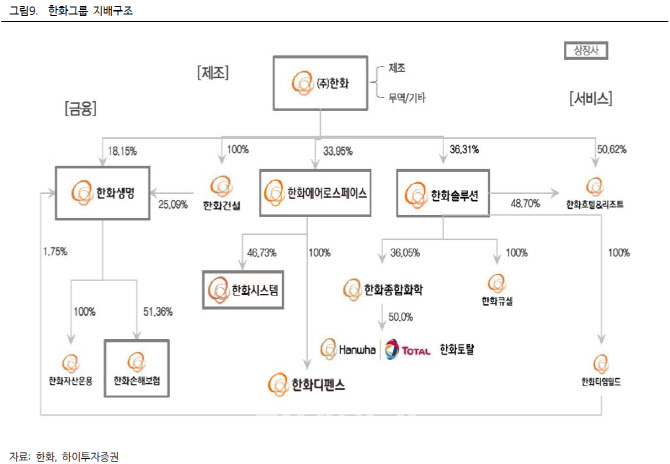

경영권 승계를 위한 지배구조 변환 가능성이 커진 것도 주목할 포인트다. 지난 11일 에이치솔루션과 한화에너지의 흡수합병을 결의한 가운데 김승연 회장 자녀가 한화 지분을 늘리기 위한 방법으로 한화와 한화에너지간 합병이 가장 유력하다는 것이 이상헌 하이투자증권 연구원의 관측이다.

이 연구원은 “한화 주주들이 납득할 수 있는 합병비율을 산출해낼 수 있는지가 최대 관건이 될 것”이라며 “향후 한화 주주가치를 높이기 위한 여러가지 방안들이 가시화될 것으로 예상된다”고 말했다.

|

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)