|

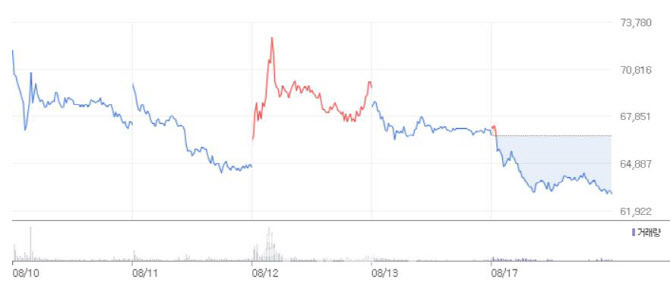

공모가 대비 나쁘지 않은 주가를 유지하고 있지만, 투자자들은 다소 아쉽다는 반응을 내놓았다. HK이노엔은 IPO 과정에서 기관투자자들의 뜨거운 관심을 받았기 때문이다. 지난달 HK이노엔은 기관투자자 수요예측 결과 공모가 최상단 확정, 경쟁률은 1871대 1로 코스닥 및 바이오 업종 기준 사상 최고치를 경신했다. 기관투자자 32.9% 이상이 공모 밴드 상단 초과 가격을 제시했으며, 확정 공모가인 5만9000원 이상을 제시한 기관은 98.2%에 달했다.

반면 업계는 HK이노엔의 따상 실패가 전혀 문제가 되지 않는다고 판단했다. 바이오업계 관계자는 “제약바이오가 따상을 가려면 밸류에이션이 너무 싸던지, 파이프라인 자체가 엄청나게 특이한 신약, 라이선싱 아웃을 앞두고 있거나, 미래 성장성이 큰 회사 등 정도다”며 “따상이 워낙 이슈화되다 보니 쉽다고 착각을 하는 데 엄청 어려운 거다. 올해 상장한 바이오 중 따상도 SK바이오사이언스밖에 없었다”고 말했다.

일각에서는 코로나 치료제 실패 등 연이은 악재가 터진 바이오 섹터의 투심 악화를 따상 실패의 원인으로 꼽기도 했다. 하지만 시장에서는 바이오 투심 악화가 아닌 공모주 시장의 위축 때문이라고 분석했다. 한 자산운용사 주식운용본부장은 “카카오뱅크, 크래프톤 이후부터는 공모주 시장에 버블이 꼈다고 봐서, 기관투자자들이 조심스럽게 들어가고 락업 물량도 줄이고 있다”며 “공모주시장 위축 문제이며, HK이노엔 락업 물량에도 영향을 미쳤다”고 설명했다.

락업(Lock-Up)은 공모주를 배정받은 뒤 일정기간 팔지 않기로 약속하는 것으로 보호예수 혹은 의무보유확약이라고도 불린다. 기관투자자들은 좀 더 많은 공모주를 받고 싶을 때 락업을 건다. 지난해 3거래일 상한가를 치며 따따따상을 기록한 SK바이오팜의 기관투자자 공모주 총 참여수량 대비 락업신청 비율은 81.15%, 올해 따상을 친 SK바이오사이언스는 59.92%를 기록했다. HK이노엔의 수량 대비 락업 비율은 13.49%에 불과하다.

HK이노엔의 향후 주가는 가파른 상승보다는 꾸준한 우상향을 전망했다. 특히 코스피 대어 SK바이오팜, SK바이오사이언스와 비교 자체가 적절하지 않다고 지적했다. 중소형자산운용사 공모주펀드 운용역은 “SK바이오팜이 상장 초기 시총 17조원에 육박했고, SK바이오사이언스도 시총 20조원대를 꾸준히 유지했다. 덩치가 크면 패시브자금 수요가 있다 보니 상장하고 몇 개월 동안 가파른 상승세를 보이는 것”이라며 “HK이노엔 현재 시총 정도로는 지수 편입이 바로 되지는 않고, 상당기간이 걸릴 거다. 전문의약품 비중이 높은 제약사와 비교하면 영업이익률이 좋기 때문에 천천히 우상향될 가능성은 충분하다”고 관측했다.

HK이노엔은 1984년 CJ제일제당 제약사업부로 설립돼, 2014년 CJ헬스케어로 출범했다. 이후 2018년 한국콜마그룹에 편입됐으며, 전문의약품(이하, ETC) 및 HB&B(Health Beauty&Beverage) 사업을 주력사업으로 영위하고 있다. 지난해 수액, 백신 등 국가 필수의약품을 포함해 순환, 소화 등 7개 이상 치료영역의 전문의약품이 매출액의 86% 이상을 차지하는 등 신약, 바이오 전문기업으로 자리매김하고 있다.

HK이노엔은 국내 제30호 신약 위식도역류질환 치료제 ‘K-CAB(케이캡정)’을 개발하며 연구개발(R&D)역량을 인정받았다. 케이캡정은 P-CAB계열 경쟁제품과 비교 시, 우수한 약효 및 안전성을 보유해 출시된 지 6개월 만에 국내 시장점유율 1위를 달성하며 출시 22개월 만에 누적 처방 실적 1000억원을 넘어섰다.