.png)

.png)

|

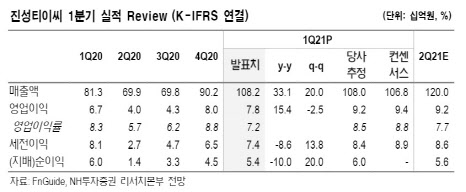

지난 1분기 진성티이씨의 매출액은 1082억원, 영업이익은 78억원이었다. 각각 전년 동기 대비 33.1%, 15.4%씩 늘어난 수치다. 매출액은 큰 폭으로 늘었으나 원가 급등으로 인해 수익성은 다소 낮았다는 분석이다. 윤유동 NH투자증권 연구원은 “하반기에는 중국에 이어 미국 등 각 지역의 건설경기 회복, 하반기 판가 인상에 따라 수익성 개선 역시 기대할 수 있을 것”이라고 평가했다.

실제로 코로나19 이후 건설기계 시장의 회복은 진성티이씨에게 긍정적인 요소다. 윤 연구원은 “현재도 두산밥캣(241560) 등 신규 고객사로의 납품이 확대되고 있고, 미국 주택시장의 강세가 장기화되고 있는 모습”이라며 “여기에 조 바이든 미국 대통령의 2조2000억달러 규모 인프라 투자 법안이 통과될 것이라는 기대 모멘텀도 유효하다”고 짚었다.

이에 중국 시장이 둔화돼더라도 미국 시장의 호조에 따라 이를 상쇄할 수 있다는 예상이다. 윤 연구원은 “하반기로 갈수록 미국 시장에 대한 매출 의존도가 높아지며, 이에 따라 미국에 생산 거점을 둔 글로벌 고객사들을 갖춘 진성티이씨의 역량이 돋보일 것”이라고 전망했다.