|

박상현 하이투자증권 연구원은 27일 보고서에서 비트코인의 가격 하락 원인에 대해 △미 재무부의 가상화폐에 대한 자본 이득세 80% 부과 루머 등 규제 리스크 △도지코인 급등락으로 대변되는 과도한 팬덤 효과 후유증 △과도한 레버리지 투자의 부작용 △버블 논란 등 다양한 의견이 거론되고 있지만 약화되는 유동성 효과 등을 꼽았다.

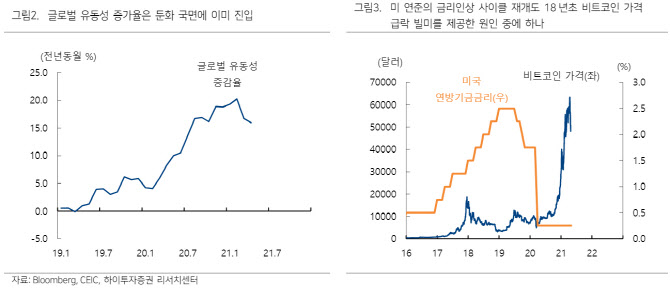

유동성 흐름은 비트코인 등 가상화폐 시장에 큰 영향을 주는 변수다. 현재 글로벌 유동성 규모는 사상 최고치를 경신하고 있지만 전년동월 기준 증가율은 둔화 흐름이 가시화되고 있다. 특히 주요7개국(G7) 국가로는 처음으로 캐나다 중앙은행이 자산매입 축소(테이퍼링)에 나서기 시작했다.

박 연구원은 “미국 중앙은행인 연방준비제도(연준·fed)나 유럽중앙은행(ECB)이 현 통화 정책 기조를 상당 기간 유지할 것임을 천명하고 있어 단기적으로 급격한 유동성 축소 우려는 없지만 펀더멘탈보다 수급, 즉 유동성 흐름에 큰 영향을 받을 수 밖에 없는 비트코인 등 가상화폐 가격은 잇따른 유동성 축소 뉴스에 민감한 반응을 보인 것”이라면서 “2018년 초 비트코인 급락 당시에도 미 연준이 2017년 12월 부터 금리 인상 사이클을 재개한 것도 비트코인 가격 폭락에 적지 않은 영향을 미쳤다”고 설명했다.

이 같은 상황에서 비트코인 가격과 기술주의 동조화는 약화될 것이라고 박 연구원은 전망했다. 코로나19 이후 공격적인 유동성 확대로 각종 자산 가격이 동반 상승하는 국면은 점차 마무리 국면에 접어 들고 있어 이제는 펀더멘털이 각종 자산 가격 흐름의 중요한 척도가 될 것이란 예상이 이유였다. 아직까지 비트코인은 수급이 가격을 결정하는 중요한 척도이나 기술주 등 주가는 유동성과 함께 이익 사이클에 기반한 가치를 추정할 수 있기 때문이다.

박 연구원은 “과열 논란이 있는 비트코인 등 가상화폐 가격은 유동성 축소시 이를 대체할 펀더멘털이 부재한 반면에 기술주는 유동성을 강한 펀더멘털이 대체할 수 있다”면서 “가상화폐 시장이 큰 틀에서 디지털 경제로의 패러다임 전환 관점에서 각광 받을 수 있는 시장이지만 아직 자산가치를 추정할 수 있는 방법이 부재해 유동성 흐름에 가격이 급등락할 위험이 잠재해 있다”고 짚었다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)