|

실적 부진은 2분기에도 이어질 것이란 전망이다.

그는 “3월 이후 코로나19가 세계적으로 확산하면서 국내 2차전지 셀 및 소재 업체들의 출하도 2분기부터 본격적으로 영향을 받을 것으로 예상된다”면서 “에코프로비엠도 당초 CAM5(공장)의 상업생산으로 전기차향 출하증가와 함께 2분기부터 가파른 실적 개선이 기대됐지만 최소 2분기까지는 실적 개선의 눈높이를 낮출 필요가 있다”고 강조했다.

하지만 하반기부터는 실적 개선이 이뤄질 수 있다는 분석이 나온다.

이 연구위원은 “4월을 정점으로 코로나19 확산이 빠르게 진정된다면 하반기부터는 다시 실적 개선 기대감이 살아날 것으로 판단한다”며 “1분기 예상실적과 최근 업황을 반영해 올해 및 내년도 손익분기점 전망치를 기존 대비 각각 20%, 21% 하향한다”고 설명했다.

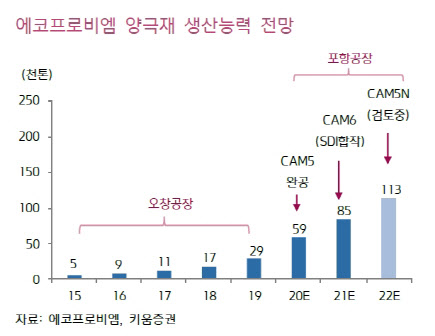

그는 “이 회사는 지난 2월 3일 SK이노베이션(096770)과 올해부터 4년간 총 2조7400억원 규모의 중장기 양극재 공급계약을 발표했다”며 “또 같은 달 10일에는 삼성SDI(006400)와 에코프로EM이라는 합작회사 설립을 발표해 CAM6 증설투자를 확정해 에코프로비엠의 양극재 생산능력은 올해 5만9000톤에서 8만5000톤 이상으로 증가할 것”이라고 덧붙였다.

![꺾이지 않는 기세 코스피 3.3%만 오르면 '6000피'[마감]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001035t.jpg)