.png)

.png)

|

조 연구원은 당분간 저PBR주의 상승세는 이어질 것이라 전망했다. 그는 “성장주 대비 가치주의 상대강도는 2개월 연속 지속 중”이라며 “2개월 연속 가치주 강세 이어질 경우 다음 달까지 가치주가 강할 확률 50%이다”라고 강조했다.

특히 지난 5일과 6일 저PBR 종목들은 잠시 주춤했지만, 상승을 재개하기까지는 오래 걸리지 않았다는 설명이다. 지난 6일 금융위원회가 발표한 ‘자본시장 체질개선을 위한 정책과제 추진 방향’에서 ‘기업 밸류업 프로그램’에 대한 의지를 재확인할 수 있었기 때문이다. 조 연구원은 “‘기업 밸류업 프로그램’에 대한 기대감은 증시에도 다양한 영향을 주고 있다”며 “저평가 종목의 상승을 중심으로 증시를 단숨에 2600포인트대로 올려놓았고, 이 과정에서 외국인의 공격적인 순매수세도 확인되고 있다”고 전했다.

이어 “본격적으로 주가가 상승하기 시작한 지난달 29일 이후 주가 추이를 확인하면, PBR이 낮은 종목일수록 평균적으로 높은 수익률을 기록했음을 확인할 수 있다”며 “PBR 0.5배 미만의 종목의 평균수익률은 9.1%를 기록 중”이라고 덧붙였다.

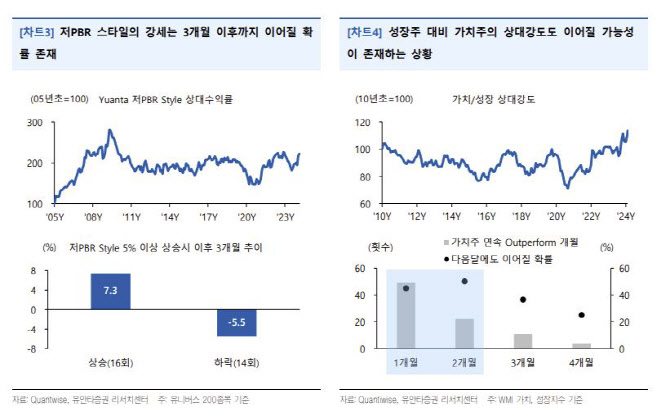

저PBR주의 상승세는 당분간 이어질 것이라는 것이 조 연구원의 전망이다. 그는 “당사의 저PBR 종목이 월간으로 5% 이상 올랐던 적은 총 30번이 있었는데 그중에서 이후 3개월 수익률이 플러스를 기록했던 적은 16번으로 확률은 53.3%이다”라며 “최근 저PBR의 가파른 상승세로 1월에 이어 2월에도 연속으로 가치주가 성장주 대비 아웃퍼폼하고 있는데 가치주 상대강도의 연속 확률을 통해 지속성을 점검해볼 수 있다”고 언급했다.

그러면서 조 연구원은 “성장주 대비 가치주의 아웃퍼폼이 확인된 경우, 가치주의 강세가 다음 달까지 이어질 가능성은 약 45%로 집계된다”며 “2개월 연속 이어질 경우 이것이 3개월로 연장될 가능성은 50%로 확인되는데 절반 정도의 확률이지만, 정부의 정책적 지원이 기대된다는 점을 감안하면, 모멘텀 지속에 대한 기대를 가져도 좋다는 판단이다”라고 부연했다.

다만, 같은 저PBR 종목 가운데 주가의 차별화를 준 것은 결국 재무건전성임에 따라 선별적으로 저PBR 종목을 골라야 한다는 의견도 나왔다. 조 연구원은 “저PBR임에도 불구하고 주가가 하락한 종목도 있었다”며 “시가총액 5000억 이상의 저PBR 종목을 기준으로, 주가 상승률 상위 20%과 주가가 하락한 종목의 차이는 결국 재무건전성”이라고 강조했다.